親族内の事業承継では、子供を後継者と決めて、親である現経営者は自社株式を子供に承継して引退します。その事業承継において、自社株式を親から子へ移転する方法は、譲渡(売却)、贈与および相続の3つに大別されます。ここではそれぞれの方法を説明いたします。

後継者に対する自社株式の「譲渡(売却)」とは?

有償譲渡(売却)による株式承継は、適正な対価を支払って資産を移転させる方法ですので、他の相続人から遺留分を主張されるおそれはなく後継者の地位が安定します。

しかし、後継者は資産の買取りに必要な対価として多額の対価を支払わなければなりません。また、現経営者は保有する自社株が減った代わりに対価としての現金を取得することになりますので、相続財産を減らすことができません。

この点、後継者が法人の受け皿会社を設立して株式を買い取る方法があります。子供が出資する資産管理会社に株式を売却します。

たとえば、後継者である子供が資産管理会社を設立し、銀行借入れで自社株を時価で買取ります。オーナーには譲渡所得の20%の所得税等が課されことになりますが、贈与の場合と異なり、相続時に遺留分の制約を受けることもありません。

しかし、オーナーに多額の現金が入るため、相続財産を減らすことができず、相続税対策の問題が残されます。また、後継者の資産管理会社は、自社株から得られる収益(配当金など)で銀行借入金を返済しますので、会社の収益性を維持しなければなりません。

事業承継において後継者へ株式を贈与する目的と詳細なスキームについて、こちらの記事を読んでみましょう。

事業承継で「後継者への譲渡(売却)」による持株会社スキームをなぜ採用するか?

後継者に対する自社株式の「贈与」とは?

贈与による株式承継は、事業承継を行う際、現経営者の保有する自社株式を贈与によって後継者へ移転させる方法です。その際、後継者は自社株式を取得に対価を支払う必要はなく、贈与税負担のみで経営権を確保することができます。

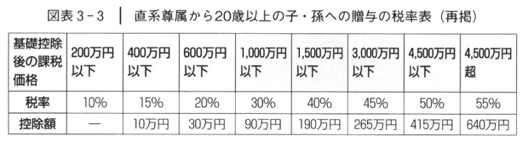

ただし、贈与の方法のうち暦年贈与の場合、年間110万円の基礎控除を超える部分には贈与税が課されます。

また、生前贈与の場合、特別受益として相続発生時に、後継者以外の相続人から遺留分を主張されるおそれがあり、後継者の経営権の維持には、やや不安が残ります。

遺留分の主張を回避する方法としては、後継者以外の相続人に遺留分を事前に放棄してもらう手続きを取ってもらうことや、中小企業経営承継円滑化法の除外合意を活用することが考えられます。

一方、110万円の暦年贈与の税負担が重すぎる場合、相続時精算課税制度を活用した自社株式の贈与も有効です。

これは、60歳以上の父母または祖父母から20歳以上の子・孫への生前贈与について、贈与時には贈与財産のうち2,500万円を超える部分に対して20%の贈与税を支払い、その後相続時にその贈与財産とその他の相続財産を合計した価額を基に計算した相続税額から、既に支払った贈与税額を精算する方法です。

自社株式の相続税評価額が今後上昇する見込みがある場合、あるいは、退職金による特別損失などで一時的に株価が著しく下落した場合は、相続時精算課税制度を利用し、後継者に対して自社株式を一気に移転してしまうことによって、大幅な節税が可能になる場合があります。

さらに、中小企業経営承継円滑化法による贈与税の納税猶予制度によって、税負担ゼロで自社株式を後継者へ移転する方法もあります。これは極めて有効な手法になります。

暦年課税制度による株式の贈与

暦年贈与とは、贈与税の暦年課税制度のことであり、年間110万円を超える部分に課税される制度です。ただし、贈与税の税率は、相続税よりも高くなっているため、多額の財産を贈与する際に使うことができません。

しかし、暦年贈与のメリットは、何人でも、何度でも使うことができることです。自社株式を分散させることは好ましくないですが、中堅企業ですでに株式が分散してしまっているケースは、親族内で贈与を受ける人を増やしていけば、税負担を軽減させることができます。

後継者一人であっても、毎年少しずつ贈与を続けていけば、税負担を軽減することができます。多少の贈与税の負担を伴うとしても、時間をかけて少しずつ後継者に株式を移転していけばよいのです。それゆえ、暦年贈与による相続税対策は、贈与税の税率が相続税の税率を下回っているかぎり、企業オーナーにとっての株式承継における節税手段となるということです。

たとえば、相続税評価が1株5万円の非上場株式が1,000株あったとしましょう。すなわち、発行済株式100%合計で5,000万円の個人財産です。

株式評価が上がらないことを前提として、子供 1人に毎年20株ずつ暦年贈与していくとすれば(5万円×20株=100万円、110万円控除の範囲内)、毎年の贈与税はゼロですので、25年かければ税負担ゼロで株式の50%を子供に移転することができます。20万円だけ贈与税を支払って、310万円(5万円×62株=310万円、贈与税は2万円)を贈与するのであれば、17年で全株式を子供に移転することができます。

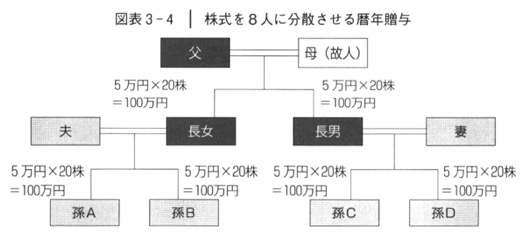

極端なケースを想定するならば、2人の子供および彼らの配偶者、そして4人の孫、合計8人に対して毎年20株ずつ(8人×20株=160株)を暦年贈与していくとすれば、たったの7年(6.25年=1、000株÷160株)で全ての株式承継が完了してしまいます。ただし、自社株式が大きく分散してしまうため、これは採用すべき相続対策ではありません。

むやみに贈与する相手の数を増やし、後継者以外の子供や配偶者、孫に株式を所有させてしまうのは、危険です。結果として、会社の支配権が分散し、経営者の地位が不安定になります。兄弟間での分散であれば混乱を回避することも可能かもしれません。

しかし、孫の世代になり、従兄弟の関係において、数多くの親族で株式を持つような事態になると、買い取り請求が行われるなど、会社が大混乱に陥ります。暦年贈与によって株式承継を行うのであれば、後継者に集中させるようにすべきでしょう。

相続時精算課税による株式の贈与

暦年贈与は、長期にわたって計画的に贈与を継続することができれば相続税対策として有効でした。

しかし、子や孫に株式を分散させてしまうと、大きな問題が発生します。

そこで、相続時精算課税を利用して、株式評価の低いうちに、後継者に対して一気にまとめて承継してしまう方法が効果的です。

相続時精算課税によれば、贈与時の税負担は暦年課税よりも軽くなりますが、相続発生時に精算しなくてはなりません。

つまり、贈与財産を相続財産に加算して、相続税を支払うことになるのです(ただし、贈与税額を控除します。)。

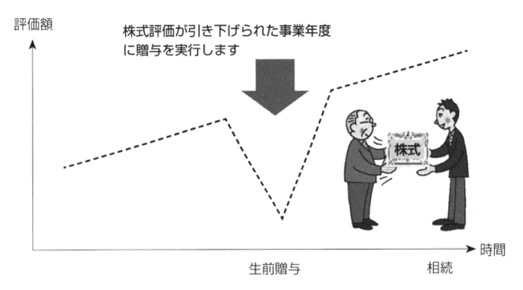

しかし、株式評価が上昇を続けている場合、相続時に課税される財産を、贈与時における低い株式評価に固定することができるため、相続税を節税することができます。

相続時精算課税による贈与を行う場合、贈与を行う直前の決算期において、株式評価を引き下げます。

たとえば、現経営者に退職金を支払って、特別損失を計上し、純資産を減少させるのです。退職金の支払いによって多額の損失を計上し、多額の現金が流出すれば、赤字決算となって株式の評価が低下します。そのタイミングを狙えば、贈与税の負担を軽減させることができるのです。

後継者による自社株式の「相続」とは?

相続による株式承継は、現経営者の死亡時、すなわち、相続のタイミングで現経営者の保有する自社株式を後継者へ承継させる方法です。つまり、生前において事業承継対策は何もしないというものです。

後継者は自社株式の取得のための対価を支払う必要はありませんが、相続税を負担しなければなりません。その税負担の大きさは、株式以外の財産を含めた相続財産の大きさ等によりますから、自社株対策を行っていない場合には生前贈与と比べて税負担が重くなるケースが多く見られます。

この相続、自社株式が遺産分割争いの対象となってしまう場合が問題となります。相続人が複数いるにもかかわらず、現経営者が遺言書を遺さずに死亡した場合、自社株式の承継のために遺産分割協議を経なければならず、後継者が十分な支配権を得るための自社株式を相続できるかどうかわかりません。

また、分割協議が整わないうちは自社株式が全相続人の共有となり、後継者はもちろん全ての相続人が自社株式を自由に処分することはできません。

たとえ遺言書が残されていた場合であっても、他の相続人から遺留分を主張されるおそれもあるため、後継者の地位は安泰であるとは言えません。

株式承継に伴う税負担を軽減するためには、現経営者は、相続が発生する前の早い段階から贈与や譲渡などで持っている自己株式の数を減らしていかなければいけません。早めの対策、それが事業承継には必要です。

相続はいつ発生するかわからないため、株価をどのタイミングで引き下げればよいのか、決めることができません。これに対して、贈与や譲渡は予め実行時期を決めることができます。実行時期が決まっていれば、様々な株価引下げ対策を講じることができます。

税負担を最小化するため、株式承継のタイミングを決めることは、事業承継において不可欠の課題なのです。コントロールできない相続時ではなく、コントロールできる生前において贈与することを考えましょう。

以上をまとめると以下の表のようになります。

| 方法 | 長所 | 短所 |

| 贈与 (暦年課税) | 1回で完結する。 | 贈与税負担が重い。 |

| 贈与 (相続時精算課税) | 株価の上昇を止められる。 当面の税負担が少ない。 | 相続時に精算が必要。 |

| 贈与 (事業承継税制) | 贈与税負担がほとんどない。 | 贈与後の機動性に欠く。 |

| 売却 | オーナーに老後の生活資金が入る。 | オーナーの相続財産が減らない。 |