中小企業経営者の高齢化が進み、今後5年から10年程度で、多くの中小企業が事業承継のタイミングを迎えようとしています。中小企業に蓄積されたノウハウや技術といった価値を次世代に受け継ぎ、世代交代によるさらなる活性化を実現していくために、円滑な事業承継は極めて重要な課題です。

中小企業庁は、中小企業経営者の高齢化の進展等を踏まえ、円滑な事業承継の促進を通じた中小企業の事業活性化を図るため、事業承継に向けた早期・計画的な準備の重要性や課題への対応策、事業承継支援体制の強化の方向性等について取りまとめた「事業承継ガイドライン」を策定しました。

中小企業の現状と経営者の高齢化

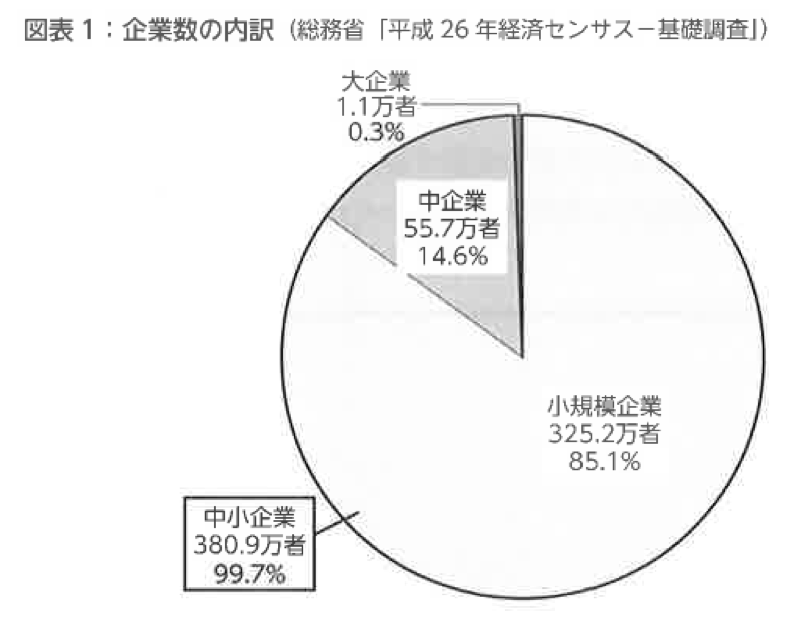

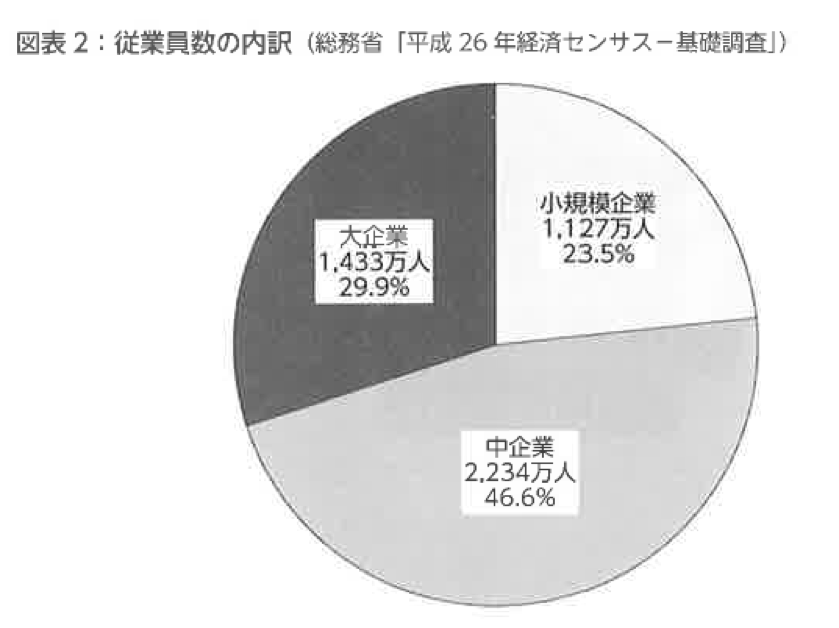

中小企業が我が国経済・社会の基盤を支える存在であることは、改めて指摘するまでもないでしょう。中小企業は我が国企業数の約99%(小規模事業者は約85%)、 従業員数の約70%(小規模事業者は約24%)を占めており、地域経済・社会を支える存在として、また雇用の受け皿として極めて重要な役割を担っています。

また、中小企業の中には時代の先駆けとして積極果敢に挑戦し、その過程で生み出したアイディア、技術やサービス等を武器として、大企業と渡り合い、あるいは新たな市場の開拓に成功する企業も存在し、我が国経済の活性化の一翼を担っているといえましょう。

このことは、小規模事業者についても同様です。小規模事業者は所在する市区町村や近隣自治体への商品販売の割合が多いなど、特に地域における商品・サービスの提供主体として欠くことのできない役割を担っています。

一方、他者の提供する商品やサービスを購入する消費者の立場も併せ持っており、小規模事業者を介した循環型地域経済を形成しているのです。

中小企業の数が減少するということは、そこで雇用される従業員の数が減少するということです。従業員にとって働く場所が無くなれば、所得が減少することになり、消費の減少を通じて、経済の規模が縮小することになります。

「中小企業白書(2016 年版)」によれば、我が国経済は、経常利益が過去最 高水準を記録するなど景況感は改善傾向にあり、賃金も上昇傾向が続くなど総じてみれば緩やかな回復を実現しているとされています。

一方で、中小企業の数については、1999年から2015年までの15年間に約100万社減少しており、ピークであったリーマンショック後も緩やかではあるが 中小企業数は減少傾向にあります。

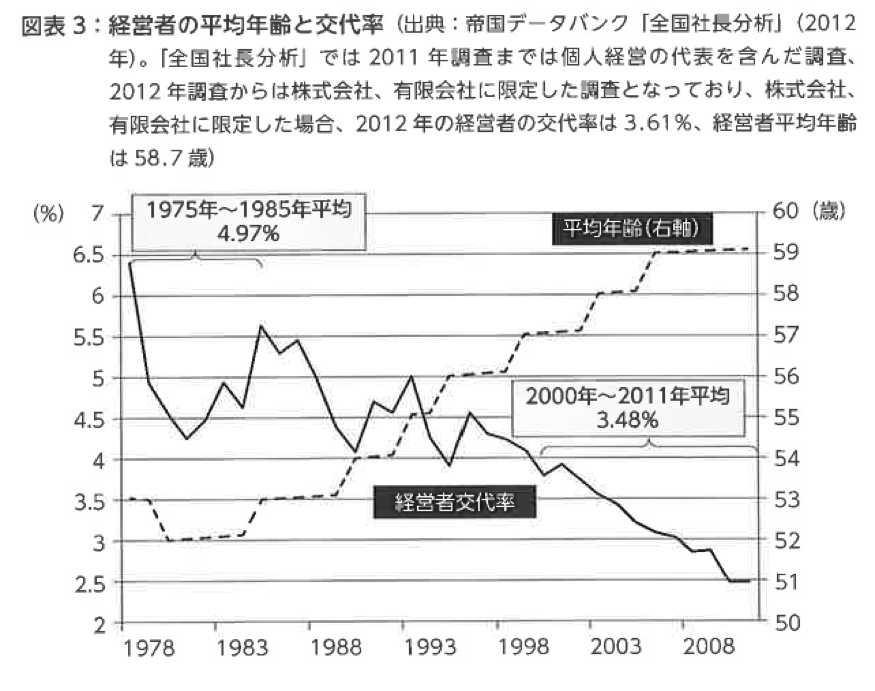

これと同時に、経営者の高齢化も進んでいます。経営者交代率は長期にわたっ て下落傾向にあり、昭和50年代に平均5%であった経営者交代率は、足下約10年間の平均では3.5%に低下、2011年には2.46%まで落ち込んでいます。これに伴い全国の経営者の平均年齢は59歳9ヵ月と、過去最高水準に到達しています。

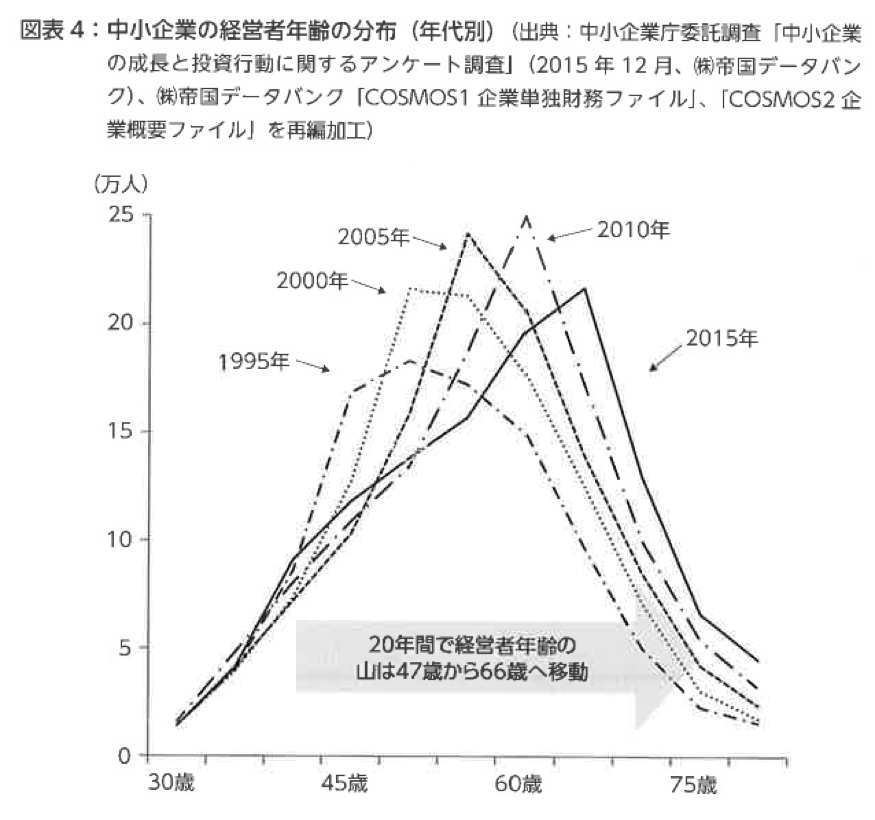

経営者交代率が長期にわたり下落傾向にあることは、多くの企業において経 営者の交代が起こっていないことを示しています。その結果として、1995 年頃には47歳前後であった経営者年齢のボリュームゾーンも 2015 年には66歳前後になっています。

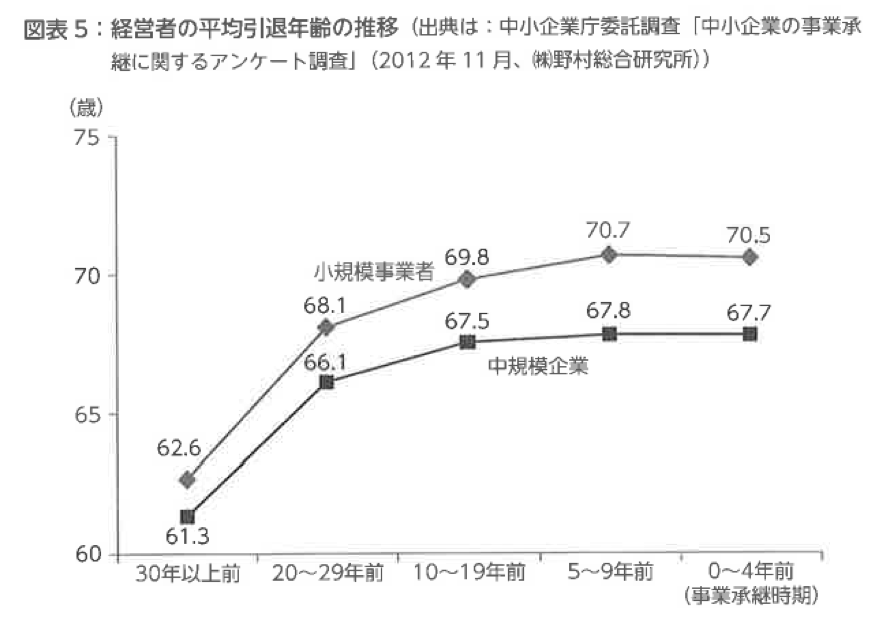

中小企業経営者の引退年齢は規模や企業の状況にもよりますが、平均では67~70歳程度であるため、今後5年程度で多くの中小企業が事業承継のタイミングを迎えることが想定されます。

中小企業における事業承継の現状

経営環境の変化によって業績が悪化し、事業の存続が難しくなる企業があります。これは時代の流れの中で避けることはできません。そのため、業績の悪化、将来性の無さから、多くの経営者が廃業を考えています。

その一方で、子供がいないことから後継者が見つからない、子供がいても事業を引継ぎたいと思わないケースも多く見られます。大企業に就職して活躍してしまうなど、子供の生き方が多様化しているからでしょう。このような場合、業績が悪化していない企業でも事業承継ができなくなります。つまり、後継者不在に起因する事業承継が大きな問題となるのです。

このことから、近年は、親族以外から後継者を選ぶケースが増えてきています。つまり、従業員や社外(第三者)から後継者を選び、事業承継を行うのです。

後継者確保の困難化

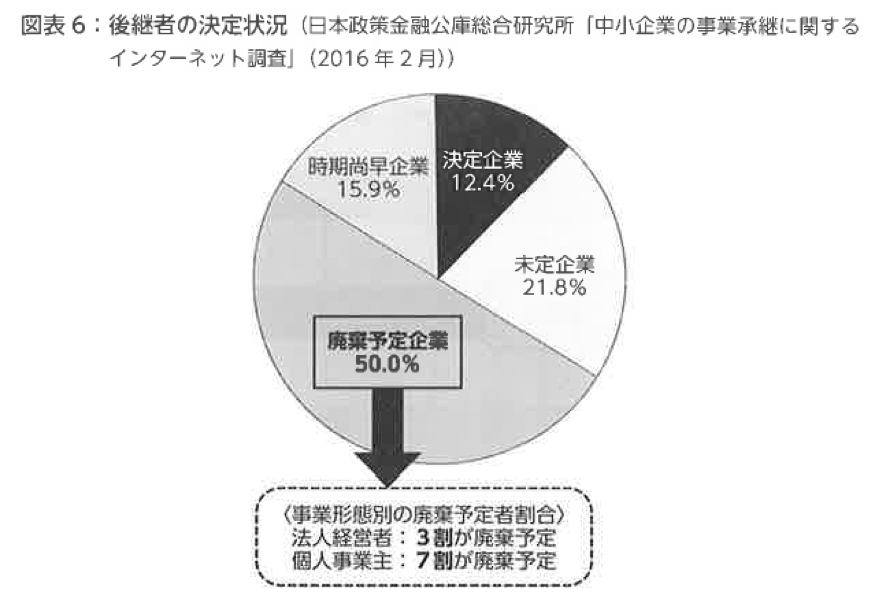

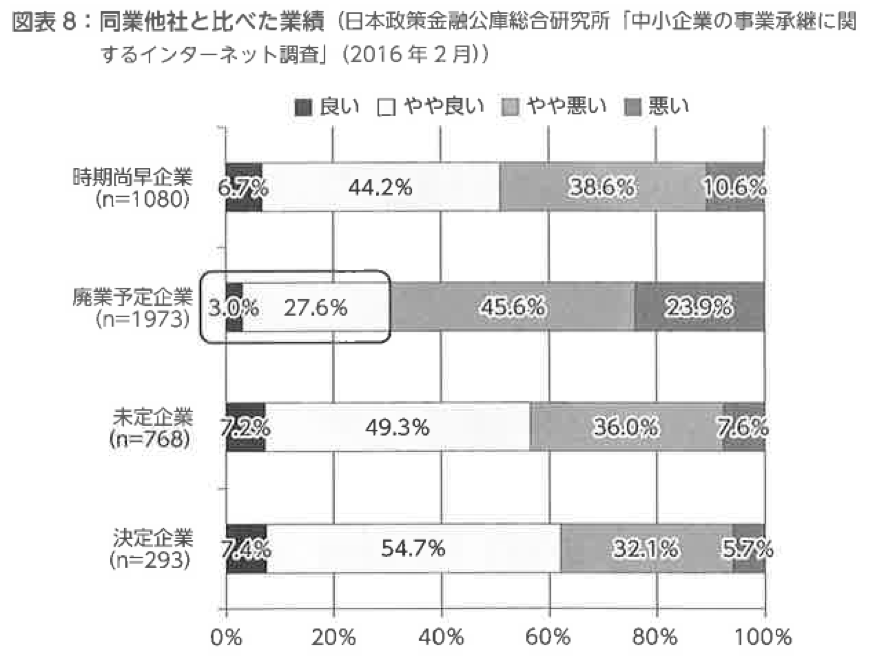

日本政策金融公庫総合研究所が2016年に公表した調査(日本政策金融公庫総合研究所「中小企業の事業承継に関するインターネット調査」(2016 年 2 月))によれば、調査対象企業約4000社のうち60歳以上の経営者の約半数(個人事業主に限っていえば約7割)が廃業を予定していると回答しています。

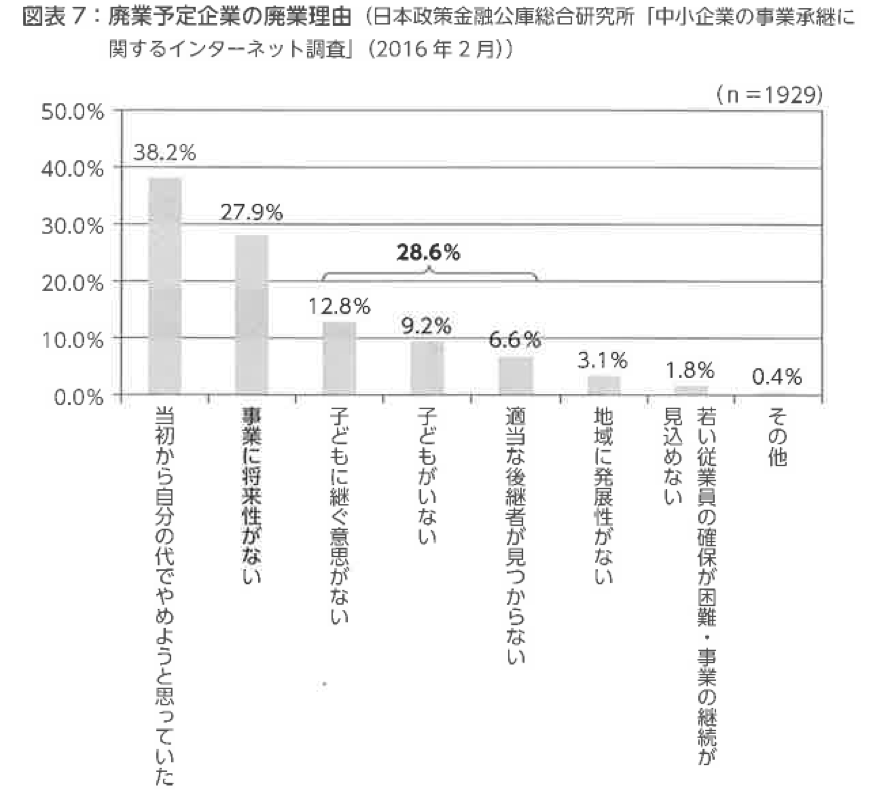

そのうち廃業を予定している企業に廃業理由を聞いたところ、「当初から自分の代限りで辞めようと考えていた」(38.2%)、「事業に将来性がない」(27.9%)に続いて、「子供に継ぐ意志がない」「子供がいない」「適当な後継者が見つからない」といった後継者難を挙げる経営者が合計で28.6%に達しました。

この背景には、近年の息子・娘の職業選択の自由をより尊重する考え方の広 がりや、足下の業績から予測される自社の将来性が不透明であること等、事業承継に伴うリスクに対する不安の増大等の事情があると指摘されています。

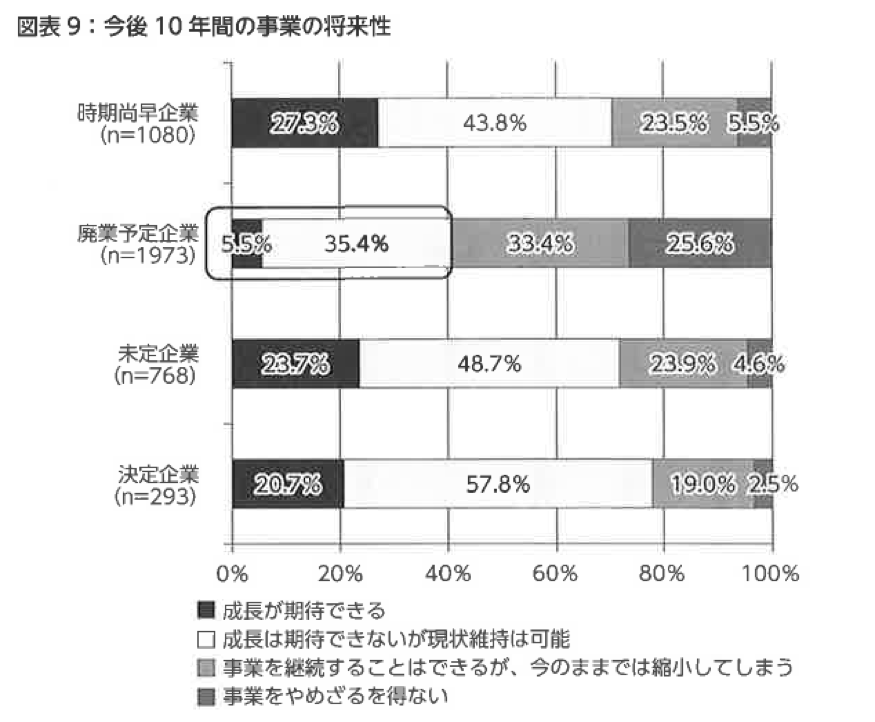

なお、この調査では、廃業予定企業であっても、約3割の経営者が、同業他社よりも良い業績を上げていると回答し、今後10年間の将来性についても約4割の経営者が少なくとも現状維持は可能と回答しています。このことは、廃業予定企業が必ずしも業績悪化や将来性の問題のみから廃業を選択しているわけではないことを示しています。

こうした企業が円滑に事業承継を行うことができれば、次世代に技術やノウハウを確実に引き継ぐとともに、雇用を確保し、地域における経済活動への貢献を続けることにもつながることでしょう。

親族外承継の増加

後継者確保の困難化等の影響から、近年、親族内承継の割合が減少するとともに、親族外承継の割合が増加しています。

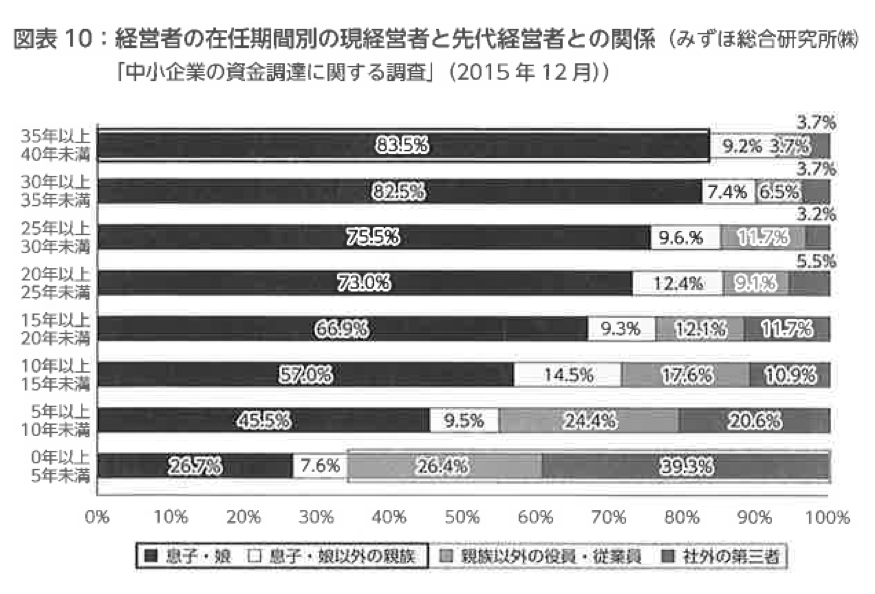

2015年に中小企業庁が実施した調査(みずほ総合研究所(株)「中小企業の資金調達に関する調査」(2015 年 12 月))によれば、在任期間が35年以上40年未満(現経営者が事業を承継してから35年から40年経過している)の層では9割以上が親族内承継、すなわち現経営者は先代経営者の息子・娘その他の親族であると回答しています。

一方、この調査では在任期間が短いほど親族内承継の割合の減少と従業員や 社外の第三者による承継の増加傾向が見られ、特に直近5年間では親族内承継の割合が全体の約35%にまで減少し、親族外承継が65%以上に達しているとの結果が示されています。

早期取組みの重要性

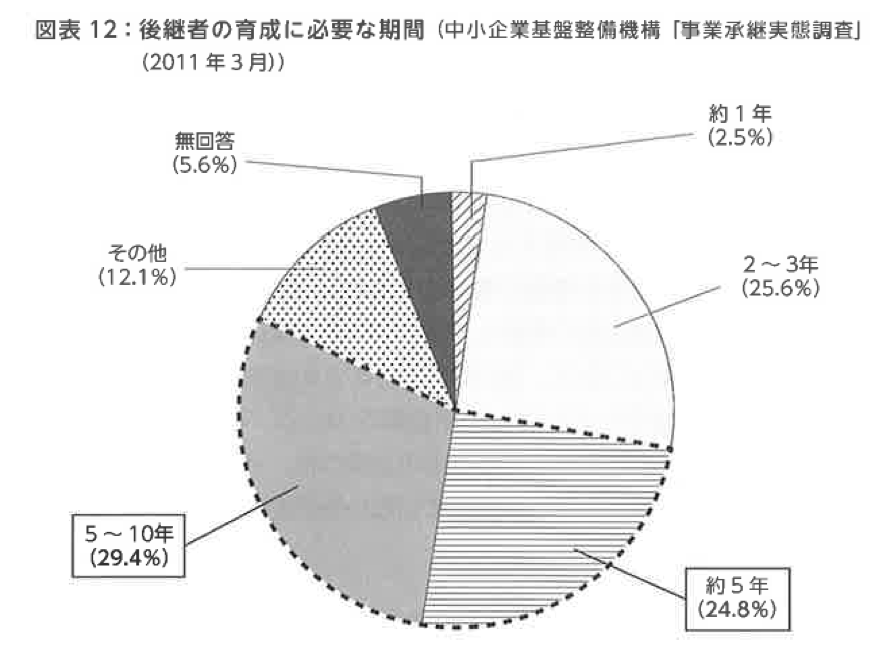

後継者の育成、後継者を中心とした経営体制への移行の作業には時間を要します。そのための移行期間が5年~10年です。事業承継のターゲット、引退する年齢を70歳と設定しますと、逆算して60歳には事業承継の準備に着手しなければいけないのです。

必ずしも業績に問題のない中小企業が廃業の道を選んでしまう実態が存在しています。そのような中小企業が、やむを得ない廃業に至ることなく、円滑な事業承継を実現するためには、早期に事業承継の計画を立て、後継者の確保を含む準備に着手することが不可欠なのです。

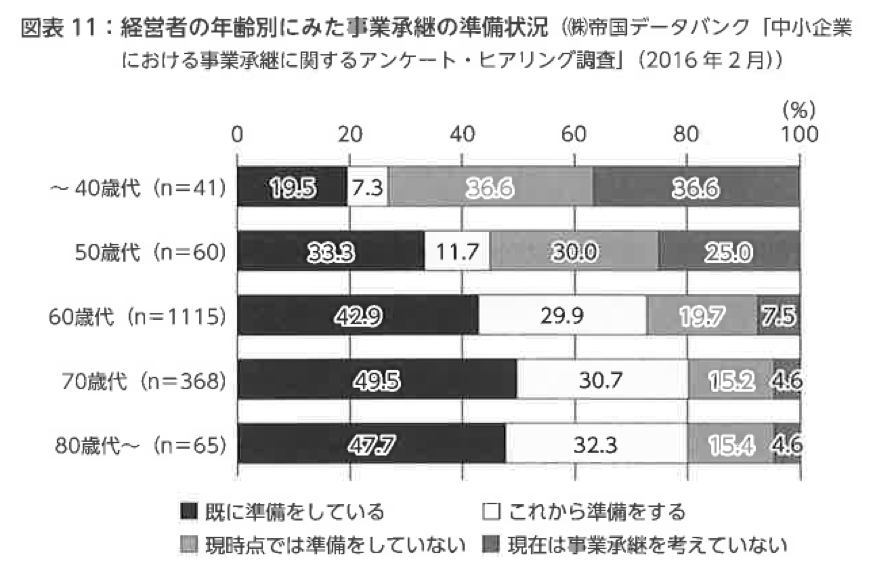

現に、中小企業経営者の高齢化が進んでいる状況の中、実際に準備に着手し ている企業は70代、80代の経営者ですら半数もありません。準備に着手していない中小企業の中には、様々な事情から実際の取組に移ることができていない中小企業の他、そもそも事業承継に向けた準備の重要性を十分に認識していない中小企業も多数存在しているものと考えられます。

後継者の育成期間も含めれば、事業承継の準備には 5 年~10 年程度を要することから、平均引退年齢が70歳前後であることを踏まえると、60歳頃には事業承継に向けた準備に着手する必要があると言えるでしょう。

事業承継には明確な期限がないことから、差し迫った理由、例えば健康上の問題等がなければ、日々の多忙さに紛れ、対応を後回しにしてしまうことはやむを得ないことでしょう。

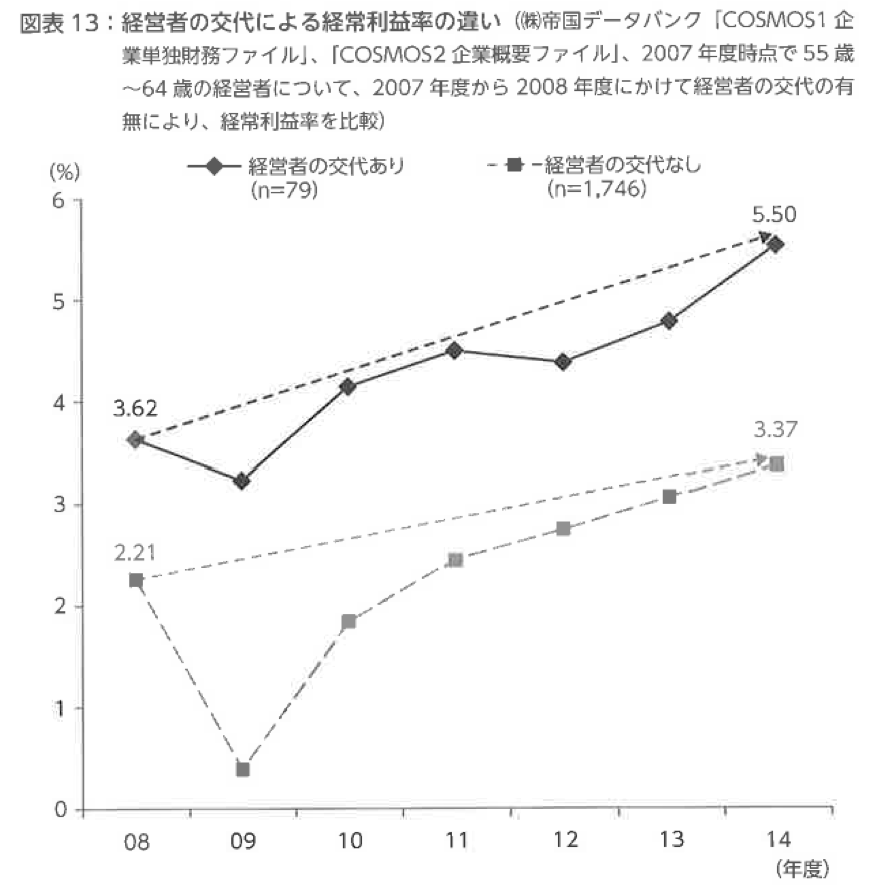

しかし、経営者の交代があった中小企業において、交代のなかった中小企業よりも経常利益率が高いとの報告もあり、事業承継を円滑に行うことができれば事業の成長の契機となるのです。その反面、失敗すれば事業の継続自体も危ぶまれる可能性があります。

このことから、中小企業経営者が、自身の経営者としての責任において向き合わざるを得ない課題が事業承継なのです。