事業承継について考えた結果、誰かに引き継ぐのではなく、廃業を決断するという場合もあります。ここでは廃業を行うということはどういうことなのか、また少しでも有利になるように廃業を進めていくための方法などをみていきます。

廃業という選択肢

廃業を決断することになったとしても、残された経営資源に価値があることがありますから、それを有効活用しなければなりません。残された経営資源を第三者に譲渡することも可能です。

事業の継続性に不安がある場合にも、見える化・磨き上げや事業再生手続きの活用等により、事業承継が可能となる場合もあります。特に、従業員・取引先との関係で事業継続が望まれるケースもあり、事業承継ガイドラインの該当箇所を参考に具体的な検討を行い、事業継続の可能性を探るべきでしょう。

また、支援機関においても、中小企業経営者から廃業の相談を受けたからといってすぐに廃業手続きを進めるのではなく、まずは経営者とともにステップ2(経営状況・経営課題等の把握(見える化))から順に検討すべきです。

しかしながら、やむを得ず事業承継を断念することとなった場合には、円滑な廃業(積極的に廃業することを促すものではなく、廃業を決断した経営者が、債務超過に追い込まれて倒産することがないよう、ある程度経営余力のあるうちに、計画的に事業を終了すること)に向けた準備を行っておくべきでしょう。

廃業時に生じ得る諸問題

廃業する場合、取引先との関係をいかに清算するかが問題となります。

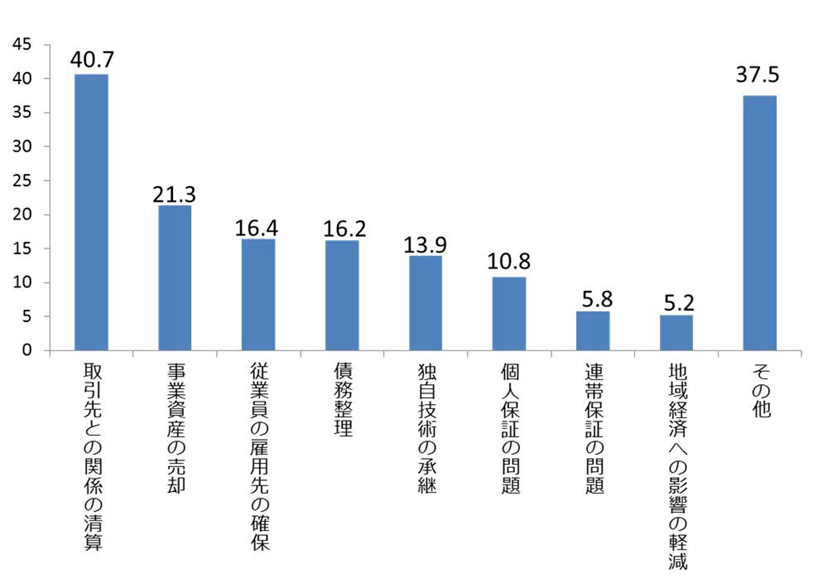

中小企業庁の実施したアンケート調査によると、中小企業経営者が廃業時に直面した課題としては、「取引先との関係の清算」(40.7%)や「事業資産の売却」(21.3%)が上位に挙げられました(図表18)。

廃業時に直面した課題((株)帝国データバンク「中小企業者・小規模事業者の廃業に関するアンケート 調査」(2013 年 12 月)

(注)複数回答であるため、合計は必ずしも100にはならない。)

円滑な廃業に向けた事前準備

廃業を決断した場合、早い段階で財務状況を把握しましょう。そのうえで、早期の債務整理、廃業資金の確保を行います。また、取引先、金融機関、従業員に対して説明しなければなりません。

廃業にあたっては、上記のとおり多くの問題への対応が必要です。よって、廃業を決断した場合には、円滑な廃業を実現するためにも、以下の取組を計画的に実施する必要があります。

・財務状況の把握

・早期の債務整理(借入金の返済、債務整理手続きの活用等)

・廃業資金の確保

・取引先、金融機関、従業員への説明

廃業や廃業後の生活をサポートする仕組み

廃業した中小企業経営者へのアンケート調査によると、廃業後に生活が苦しくなったと回答した者が一定数存在します。そのため、「廃業後の生活資金の確保」についても、適切な対応が必要です。

この課題に対しては、小規模企業経営者向けの退職金制度である「小規模企業共済制度」があります。同制度は、小規模企業において、廃業や共同経営者の退任、会社等の解散等の場合において、経営者が第一線を退いたときの生活資金をあらかじめ準備しておくための共済制度です。

独立行政法人中小企業基盤整備機構が運営しており、同制度に加入後6ヵ月以上経過し、加入者に上記のような事態が生じた場合に、掛金の額と納付月数に応じて、共済金が支払われます。

廃業に進むのであれば、その後の生活資金を確保するために、小規模企業共済に加入しておくことをお勧めします。