事業承継税制(非上場株式の贈与税納税猶予制度)の概要

個人事業に対する事業承継税制は、被相続人等の事業用宅地等について80%評価減があり、事業用宅地等の20%を相続税の課税価格に含めるものです。これによって、個人事業主の経営の円滑な承継を図ることが目的とされています。

一方、会社(法人)に対する事業承継税制は、贈与税の制度と相続税の制度があります。この点、事業承継と同時に相続税の納税猶予制度を適用するということは、先代経営者が、若くして他界するなど、突発的な事業承継を強いられる特殊なケースを想定するものであることから、通常の事業承継では、贈与税の納税猶予制度の適用を考えることになります。

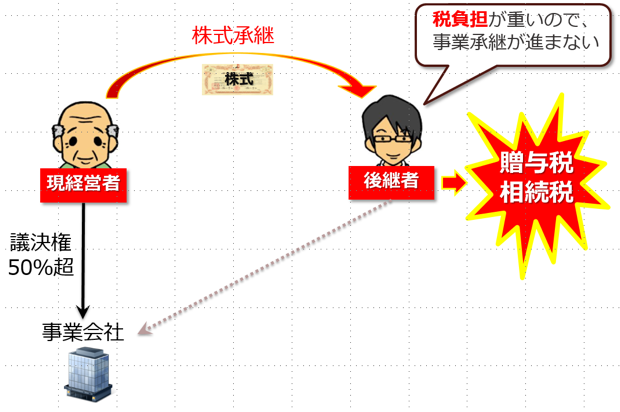

非上場株式についての贈与税の納税猶予制度とは、中小企業経営承継円滑化法に基づき、都道府県知事の認定を受けた会社(要件あり)の代表権を有していた先代経営者(要件あり)が、後継者(要件あり)に、会社の非上場株式の全部又は一定以上の贈与を行った場合、発行済議決権株式の3分の2に達するまでの部分(一般措置)について、先代経営者の死亡日まで、課税価格の100%に対する納税が猶予されるというものです。これは、議決権株式の分散を防止して、安定的な経営の継続を図ることを目的とされています。

申告後も引続き特例の要件を満たした場合、5年間(経営承継期間)は毎年、5年経過後は3年毎に「非上場株式等についての贈与税の納税猶予の継続届出書」を提出することによって納税猶予が継続することとなります。

しかし、申告後において、雇用確保要件(5年間平均で贈与時の雇用の8割を確保)を維持できなかった場合、5年以内に後継者が代表から退任した場合、次の事業承継までに株式を1株でも譲渡した場合、納税猶予されている贈与税の全部又は一部について利子税と合わせて納付することになります。

贈与税の納税猶予制度の適用を受けた場合、先代経営者が死亡したときは、猶予された贈与税が免除されますが、その代わり、贈与された株式の贈与時の評価額が相続財産に加算されることになり、結果として相続税が課されることとなります(遺産として被相続人が所有しているわけではなく、すでに後継者へ贈与されています。)。

この際、先代経営者が死亡したとき、納税猶予制度の要件を満たす場合には、新たに相続税の納税猶予制度の適用へと移行することとなります。すなわち、先代経営者(要件あり)が死亡した場合、後継者(要件あり)に贈与された非上場株式のうち、発行済議決権株式の3分の2に達するまでの部分(一般措置)について、次の事業承継まで、課税価格の80%(改正あり)に対する納税が猶予されることになるのです。

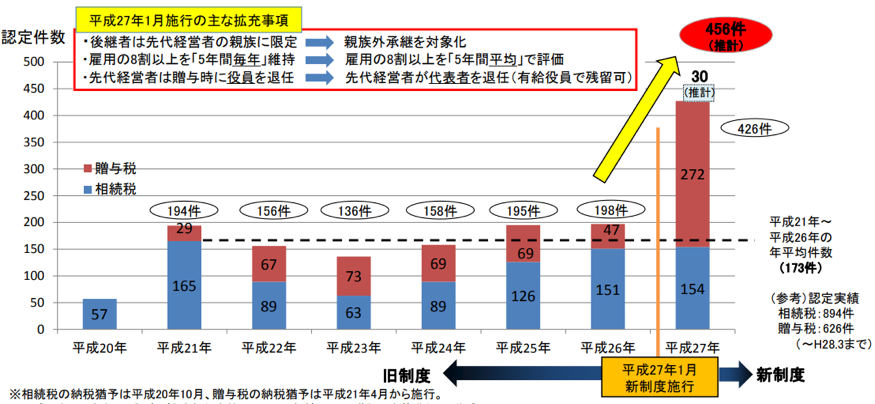

事業承継税制の適用の認定件数は、以下の通り推移してきました。

(出所:経済産業省)

贈与税の納税猶予制度は、平成21年度には29件でしたが、平成27年度には272件となりました。一方、相続税の納税猶予制度は、平成21年度には165件でしたが、平成27年度には154件となりました。このうち、東京都の認定が、全国の2割~3割を占めているようです。

事業承継税制の過去の改正

事業承継税制の創設以来、その利用件数が増えないことを問題視されていました。この原因は、納税猶予制度の手続きが煩雑であること、納税猶予制度そのものが難解であることが挙げられていました。

実務上、認定申請書を作成するために顧問税理士に依頼することになりますが、税理士はその作成手続きに多大な作業時間や人件費を必要とするものであるため、中小企業が適用することを望んだとしても、顧問税理士が顧客からの依頼を断ってしまうため、適用申請の手続きに入ることができない中小企業がたくさん存在していました。

一歩進んで適用申請することになった段階でも、納税猶予制度の適用を受けるためには、厳格な適用要件を満たした上で、経済産業大臣の認定を受ける必要がありました。この適用要件が難解過ぎて理解できないと声高に叫ぶ税理士も多かったように思われます。

また、認定を受けた後にも、この制度の適用後5年間は毎年経済産業大臣に対して継続報告書を提出するとともに、所轄税務署長に対して継続届出書を提出する必要がありました。その上、5年経過後においても、所轄税務署長に対して3年毎に継続届出書を提出する必要がありました。

その期間においても、雇用を5年間で平均8割を維持することが困難と感じられることや、納税猶予が取り消された場合のリスクが極めて大きい、M&Aという経営戦略が封じられることは酷だなどと誤解されたことから、いわゆる適用の打ち切りリスクの伴う制度として、中小企業経営者から敬遠されていました。このような状況であったため、納税猶予制度は、その認定件数が増えなかったと考えられます。

そこで、平成25年度改正では、多くの中小企業に納税猶予制度の利用を促進するため、様々な要件が緩和されるとともに、使い勝手によい制度とするため、手続きの簡素化が行われました。主たる改正点は次の通りでした。

① 先代経営者の親族に限定されていた後継者の要件が廃止され、親族ではない者についても適用できることとなりました。

② 先代経営者は事業承継と同時に役員を退任するものとされていた要件が廃止され、代表権を外せば足り、役員として留任することができることとなりました(代表取締役から平取締役になります。)。

③ 雇用確保について、5年間にわたって継続して、常時使用従業員数の雇用の8割以上を確保するものとされていた要件が廃止され、5年間をトータルで平均して、雇用の8割以上を確保することとなりました。

④ 経済産業大臣による事前確認制度が廃止され、手続きの簡素化が図られました。

しかしながら、この改正でも十分な成果が出なかったことから、平成29年には、人手不足を踏まえた雇用条件の見直しと、事業承継の早期取り組みを促すための優遇強化の観点から、更なる改正が行われました。主たる改正点は次の通りでした。

① 雇用確保条件の計算において、常時使用従業員数に100分の80を乗じて計算した数に1人に満たない端数があるときは切り上げることとされていたため、2人が1人、3人が2人、4人が3人に減少した場合は、条件を満たさなくなって認定が取り消しになるという問題点がありましたが、1人に満たない端数があるときは切り捨てることとなったため、これらのケースであっても条件を満たすことができるようになりました。

② 相続時精算課税制度に係る贈与を、贈与税の納税猶予制度の適用対象に加えることとされました。これによって、認定取り消しになる場合に贈与税を一括納付しなければいけない事態を回避することが可能となりました(株価が2,500万円を超えた部分に対して20%を乗じた税額のみ負担すればよいため。)。

平成30年税制改正大綱における事業承継税制の変更点

平成29年12月14日に与党(自民党・公明党)から公表された平成30年度税制改正大綱は以下の通りです。

(以下、本文より引用)

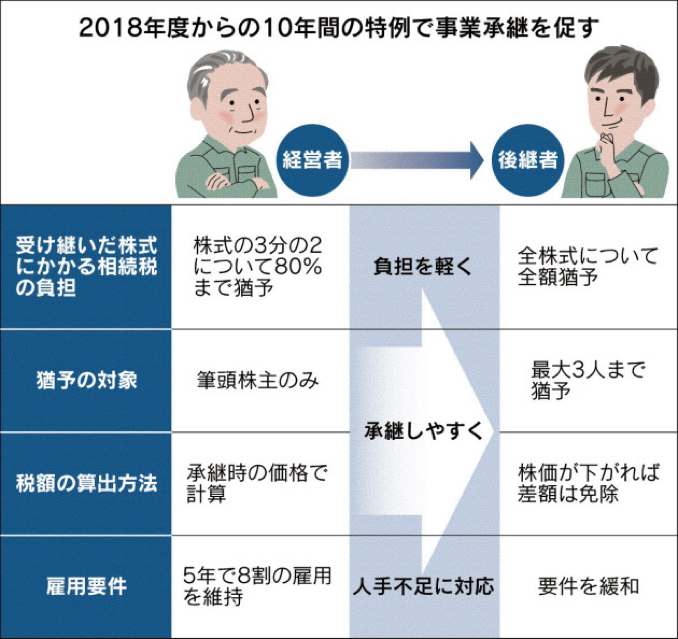

中小企業経営者の年齢分布のピークが60歳台半ばとなり、高齢化が急速に進展する中で、日本経済の基盤である中小企業の円滑な世代交代を通じた生産性向上は、待ったなしの課題となっている。こうした中で、事業承継税制について、10年間の特例措置として、各種要件の緩和を含む抜本的な拡充を行う。

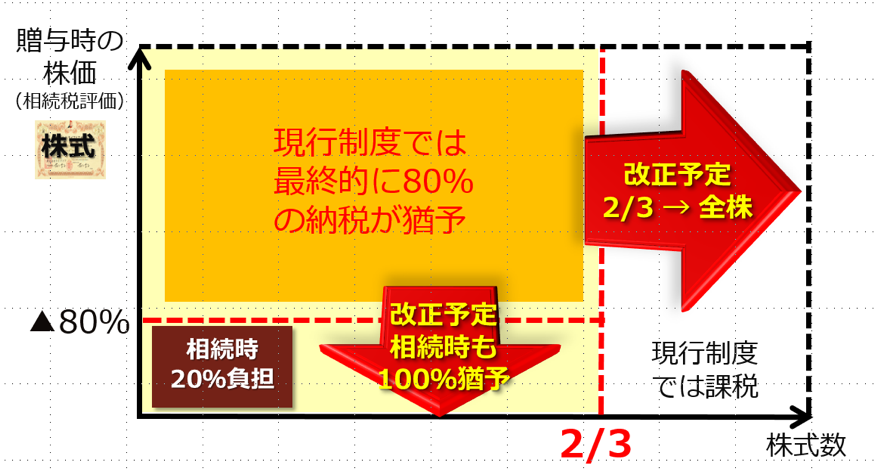

具体的には、施行日後5年以内に承継計画を作成して贈与・相続による事業承継を行う場合、①猶予対象の株式の制限(発行済議決権株式総数の3分の2)を撤廃し、納税猶予割合80%を100%に引き上げることにより、贈与・相続時の納税負担が生じない制度とし、②雇用確保要件を弾力化するとともに、③2名又は3名の後継者に対する贈与・相続に対象を拡大し、④経営環境の変化に対応した減免制度を創設して将来の税負担に対する不安に対応する等の特例措置を講ずる。こうした特例措置を講じるにあたっては、租税回避が助長されないよう、制度面・運用面で必要な対応を行う。

納税猶予の対象が課税価格の100%へ引上げ

後継者(特定承継計画に記載するなど、要件あり)が、会社の代表権を有していた者から、贈与等により会社の株式を取得した場合には、その取得した全ての株式に係る課税価格に対応する贈与税又は相続税の全額について、その後継者の死亡日までその納税を猶予されることになりました。

「特例承継計画」とは、認定経営革新等支援期間の指導及び助言を受けた特例認定承継会社が作成した計画であって、当該特例認定承継会社の後継者、承継時までの経営見通し等が記載されたものをいいます。

先代経営者以外の株主から贈与された株式も対象

特例後継者が会社の代表者以外の者から贈与等により取得する株式についても、5年無いに贈与申告書の提出期限が到来するものに限り、納税猶予の対象とされることになりました。これは、現行の事業承継税制についても遡及適用とし、複数の贈与者からの贈与が納税猶予の対象となります。

経営環境が悪化した場合の特例

経営環境が悪化した場合(要件あり)、5年経過後に株式を譲渡するとき、合併によって会社が消滅するとき、会社が解散するとき等には、納税猶予税額が免除されることになりました。

親族外承継における相続時精算課税の適用

後継者が贈与者の推定相続人以外の者(要件あり)であっても、相続時精算課税の適用を受けることができることとなりました。

この「特例」を要約しますと、事業承継計画の策定を条件として、納税猶予対象が拡大するとともに、適用の打ち切りリスクが緩和されるということです。

(出所:日本経済新聞)

事業承継税制に関する誤解

小職は、資産税を中心とする税理士業務を行っているため、中小企業経営者のお客様から事業承継税制に関する質問を受けることがあります。「当社にも事業承継税制は有効ですか?」と聞かれます。残念ながら、その質問に関する回答のほとんどは、「いえ、貴社には関係ない制度です。」というものです。

一般的に、事業承継税制が、日本の中小企業の廃業を防ぎ、その数の減少に歯止めをかけるものであると理解されていますが、大きな誤解です。

例えば、2017年11月22日の日本経済新聞では、見出しに「中小承継へ税優遇拡大、政府・与党が10年集中対策、廃業増に歯止め」と書かれており、その本文には、中小企業の世代交代を促す手段、後継者難で廃業の陥る中小企業を助ける手段として、事業承継税制が効果的であるかのような文章が記載されています。

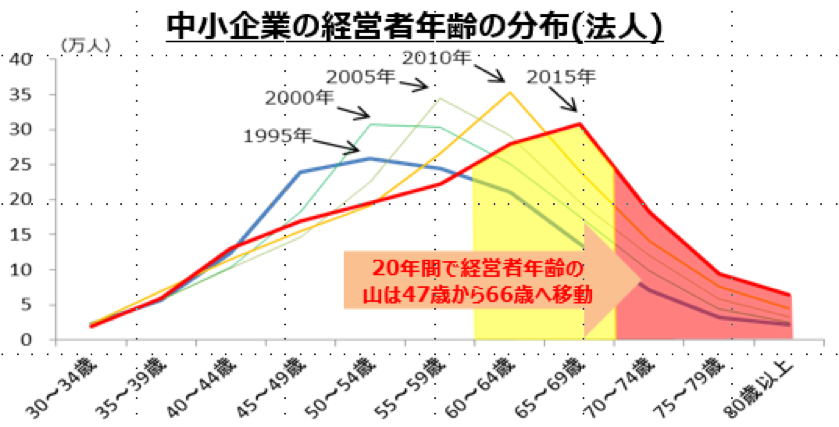

また、中小企業庁の資料においても、中小企業経営者の高齢化による廃業の深刻化を以下のように問題視しています。

「今後10年の間に、70歳(平均引退年齢)を超える中小企業・小規模事業者の経営者は約245万人となり、うち約半数の127万(日本企業全体の約3割)が後継者未定。」

「現状を放置すると、中小企業廃業の急増により、2025年頃までの10年間累計で約650万人の雇用、約22兆円のGDPが失われる可能性あり。特に地方において、後継者問題は深刻。」

この問題の解決策として実施された政策が、今回の事業承継税制の特例に係る税制改正ということです。しかし、これは本当に効果があるものでしょうか?

「中小企業(法人)の経営者年齢の分布」

(出所)中小企業庁

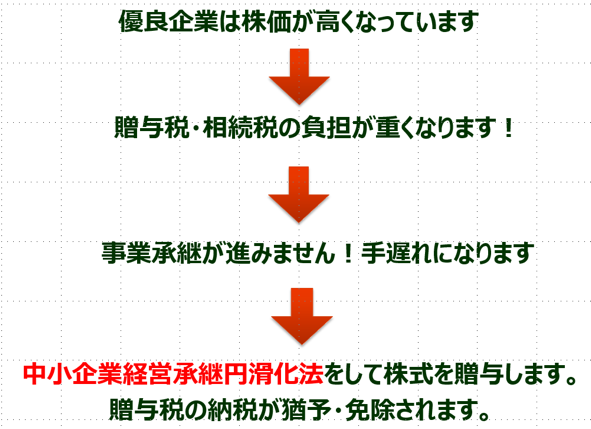

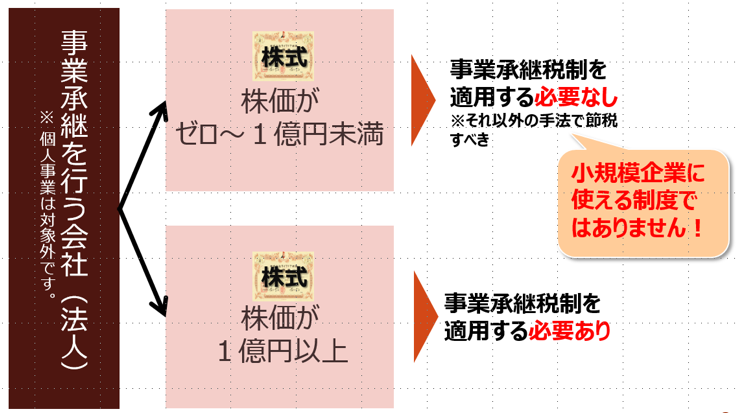

この点、立ち止まって冷静に考えるべきことは、事業承継税制は、重い税金の支払いが問題となるほど、株価の高い優良企業を優遇する制度であるということです。一言で申し上げるとすれば、「儲かっている優良企業の節税手段」です。

しかしながら、そのような株価の高い優良企業を優遇したとしても、日本の中小企業の廃業を防ぐという効果は期待できません。なぜなら、株価が高くなっているのは、業績が好調で、純資産が大きいからであり、そのような優良企業は、優遇策など与えなくとも存続するからです。後継者も喜んでその企業に社長に就任したいと思うでしょう。これらの企業にとって廃業は無縁であるため、事業承継税制は的外れな政策なのです。

日本が抱える現実の問題として、廃業の危機に陥っているのは、業績が悪化し、純資産が小さい(又は債務超過)の企業であり、株価が低い(又はゼロ)中小企業です。これらの企業の経営者に課される税金は軽いため問題とならず、事業承継税制を適用する必要性は大きくありません。

つまり、事業承継税制は、ほとんどの中小企業にとって無縁のものであり、その制度改正は、世代交代の促進、廃業の防止には何ら役に立っていないのです。

ちなみに、業績が良くも悪くもない、中程度の株価の企業であっても、事業承継税制が有効に機能するのは、小職の経験から、株価が1億円以上の中小企業です。

なぜなら、1億円以下の株価であれば、退職金支給による株価(類似業種比準価額)の引下げ、暦年贈与による株式数の減少など、株式の移転に伴う税負担を軽減する生前対策が使えることことから、事業承継税制を適用しなくても問題ないからです。

そのような中小企業は、事業承継税制に伴うコストやリスクを負担する意味はありません。また、仮に一部の株式が贈与されず、相続時まで先代経営者の手元に残されたとしても、納税資金を十分に持っている可能性が高いことから、税金の支払いが問題となることはありません。

事業承継税制が無くても、現行制度の範囲内で事業承継対策は完了するのです。

中小企業がこのような状況にあるため、一部の優良企業を除き、ほとんどの中小企業の後継者は、事業承継税制を敢えて適用しようと思わないのです。仮に適用するために専門家のサポートを受けるにしても、高額な報酬を請求されることから(小職の場合、最低60万円の報酬を請求しています。)、難色を示されるケースも多く見られます。

つまり、事業承継税制は、中小企業の事業承継の役に立っていないということです。

「廃業を回避する手段」と新聞報道され、大きな誤解を招いていますが、実のところ、事業承継税制は、廃業のおそれのある小規模企業には全く関係ない制度です。大きく誤解されています。

事業承継税制が進む誤った方向性

今回の平成30年度税制改正大綱で税制改正が行われ、日本の中小企業の減少に歯止めをかける素晴らしい政策として期待されていますが、その効果はほとんど無いと思われます。

私見ではありますが、雇用確保要件の緩和が事業承継税制の利用促進に有効であると一部の専門家から主張されることがありますが、中小企業の現状を見ていない、意味のない議論であると思います。

なぜなら、雇用確保要件の改正の対象となる常時使用従業員数4人以下という零細な小規模企業は、株価が高くなって税金が払えないような状況を想定することができず、税制改正の恩恵を受ける中小企業は、ほとんど無いと考えられるからです。

また、親族外承継においても事業承継税制の利用促進する制度が必要であると主張されることもありますが、親族外承継で贈与するケースは、価値ある会社を「タダで他人に差し上げる」非合理的な行為であり、金銭に対する欲求を全く持っていない大富豪を除き、親族外の後継者に無償で株式を譲渡しようと考える先代経営者は極めて少数であると考えられるからです。

今回の税制改正の目玉である納税猶予対象の拡大(3分の2→全株、課税価格の80%→100%)にしても、結局のところ、税金の支払いで困ることなどない優良企業に対して、節税手段を与えているに過ぎません。

中小企業の事業承継問題は、事業承継税制では解決することはできません。真の解決策となりうる政策が生み出されるよう、来年度以降の経済産業省の方々には、強く期待したいと思います。