現在、事業承継が円滑に進まない原因の一つに、事業承継の準備を行われていないことが挙げられます。これは、そもそも事業承継に準備が必要であること、事業承継の準備に5年~10年の期間を要すること、事業承継の準備の巧拙がその成否を分けることが知られていないからでしょう。

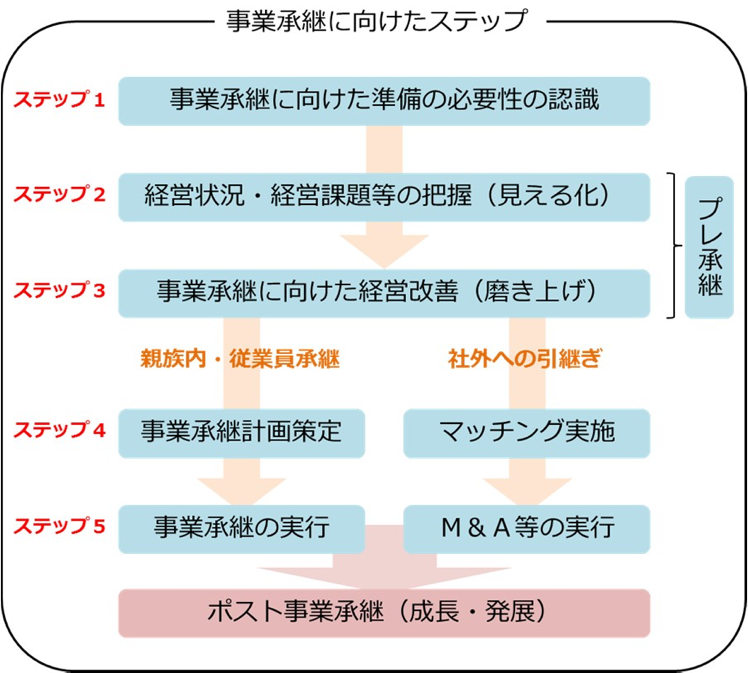

事業承継のステップを考える

事業承継を実行するまでには、親族内・従業員承継の場合は、事業承継計画を立案することが必要となりますし、M&A等の場合は、引継ぎ先を選定するためのマッチング(相手探し)が必要となります。いずれも手間と時間をかけて行わなければなりません。準備の必要性を認識するとともに、早めに着手することが求められるのです。

事業承継の円滑化のためには、早期に準備に着手し、公認会計士や中小企業診断士等の支援機関の協力を得ながら、事業承継の実行、さらには自社の事業の10年後をも見据えて、着実に行動を重ねていく必要があります。

どのような経営者であっても、まずは事業承継に向けた準備の必要性・重要性をしっかりと認識しなければ、準備に着手することはできません。

次に、経営状況や経営課題等を把握し、これを踏まえて事業承継に向けた経営改善に取り組む必要があります。ここまでで、事業承継に向けて中小企業の足腰を固めることができるでしょう。

その後、親族内・従業員承継の場合には、後継者とともに事業計画や資産の移転計画を含む事業承継計画を策定し、事業承継を実行に移すこととなります。他方、社外への引継ぎを行う場合には、引継ぎ先を選定するためのマッチングを実施し、合意に至ればM&A等を実行することとなります。

さらに、事業承継実行後(経営交代後の取組み=「ポスト事業承継」)には、後継者による中小企業の成長・発展に向けた新たな取組みの実行が期待されます。

【ステップ1】事業承継に向けた準備の必要性の認識

経営者に対して事業承継を促すようなアドバイスをしてくれる人は、周りにほとんどいないでしょう。経営者個人は、何歳になってもいつまでも現役で働くことができると意気込んでいることが多く、60歳なんてまだまだ若いと思っているはずです。

一方、従業員にとってみれば、自分の雇い主であり、上司に対して、引退を促すことを進言できるはずがありません。そのため、経営者は、多忙な毎日の中で立ち止まって事業承継のことを考える機会がないのです。

公認会計士や中小企業診断士が、「事業承継診断」という簡易な質問リストを配布しています。ぜひ一度、その質問に回答してみてください。この「事業承継診断」を使い、一度立ち止まって事業承継のことを考えるきっかけとしていただきたいものです。

一般的に、事業承継問題は、家族内の課題として捉えられがちであり、気軽に外部に相談できないとする経営者がたくさんいらっしゃいます。このため、やっと事業承継の準備に着手し、専門家のもとを訪れた時には既に手遅れになっていたという事例が多いようです。

このため、後継者教育等の準備に要する期間を考慮し、経営者が概ね60歳に達した頃には事業承継の準備に取りかかることが望ましいと言えます。他方で、60歳を超えてなお経営に携わっている経営者も多数いらっしゃいますが、そのような場合は、すぐにでも身近な公認会計士や中小企業診断士に相談し、事業承継に向けた準備に着手すべきです。

他方、支援機関側にとっても、事業承継問題は、広範かつ専門的な知識・経 験を必要とすることに加え、プライベートな領域にも踏み込まざるを得ない側 面を有していることから、相談を待つといった受け身の姿勢になりがちです。

そこで、事業承継に向けた準備状況の確認や、次に行うべきことの提案等、事業承継に関する対話のきっかけとなる「事業承継診断」(事業承継に関する診断項目への回答を通じて、自社の将来や事業承継に向けた進め方・課題について経営者自ら検討するきっかけとする取組であり、事業承継に向けた早期かつ計画的な準備への着手を促すもの。)の実施が始まったのです。

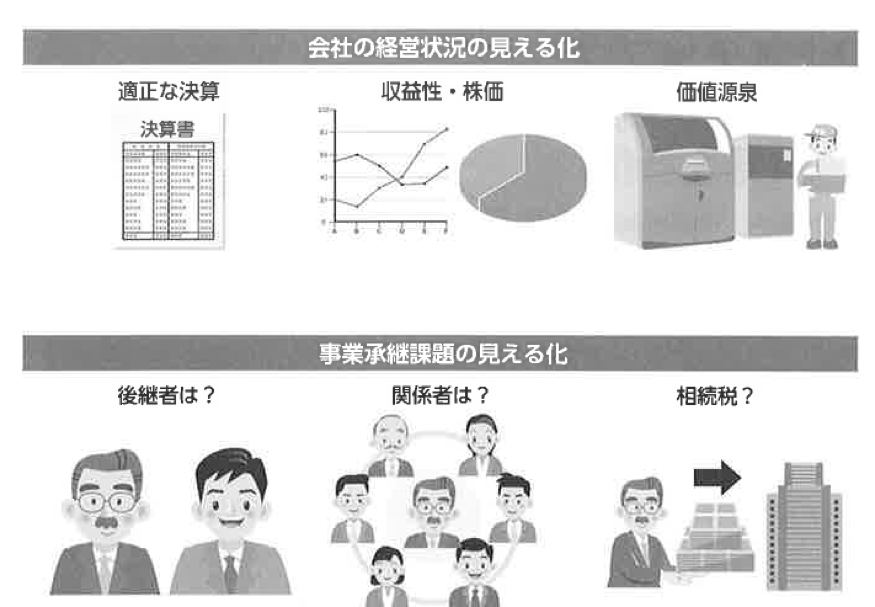

【ステップ2】経営状況・経営課題等の把握(見える化)

事業承継に伴う論点は、財産承継から経営承継まで多岐にわたります。準備を開始しようとしても、何をどうすればよいか、わからないことが多いでしょう。まずは経営の現状を分析し、解決しなければならない課題を見つけ出しましょう。

企業のおかれた状況、企業が抱える経営資源によって解決すべき課題は異なります。収益性の現状を確かめ、その収益を生み出していたものは何であったのかを考えてみましょう。事業価値の源泉を探るのです。事業承継で最も重要なことは、価値源泉を壊さないように次世代に引継ぐことなのです。

もちろん、その価値が大きければ、利害関係者に与える影響、負担しなければならない税金は大きくなります。それらがどのくらい大きなものかを調べ、解決すべき課題を明確化しましょう。

事業を後継者に円滑に承継するためのプロセスは、経営状況や経営課題、経 営資源等を見える化し、現状を正確に把握することから始まります。

把握した自社の経営状況・経営課題等をもとに、現在の事業がどれくらい持続し成長するのか、商品力・開発力の有無はどうなのか、利益を確保する仕組みになっているか等を再度見直して自社の強みと弱みを把握し、強みをいかに伸ばすか、弱みをいかに改善するかの方向性を見出すことが必要です。

現状把握は、経営者自ら取り組むことも可能ですが、身近な専門家や金融機関等に協力を求めた方がより効率的に取り組むことができます。また、個人事業主についても同様な観点を持つことが望まれます。

会社の経営状況の見える化

経営状況の把握は、会社を取り巻く環境変化やそれに伴う経営リスク等も合わせて把握する必要があるため、例えば、業種団体・中小企業支援団体等が主催する業界動向等に関する勉強会等に参加し、情報収集を行うことも有益です。また、経営資源には、貸借対照表に計上される資産のみならず、知的資産等の目に見えない資産も含まれることに留意が必要でしょう。

「経営状況の見える化」の目的は、経営者自らの理解促進に留まらず、関係者に対して自社の状態を開示することでもあるため、見える化に係る評価基準が標準化されていなければなりません。このため、正確で適正な決算書の作成や業界内における地位の確認、知的資産等の適切な評価などにも取り組む必要があります。

会社の経営状況の見える化を行う取組みとして、以下のようなものがあります。

◆経営者所有の不動産で、事業に利用しているものの有無、当該不動産に対する会社借入に係る担保設定、経営者と会社間の貸借関係、経営者保証の有無等、会社と個人の関係の明確化を図ります。

◆「中小企業の会計に関する指針」や「中小企業の会計に関する基本要領」等を活用した適正な決算処理が行われているかを点検します。

◆保有する自社株式の数を確認するとともに株式評価を行います。

◆商品毎の月次の売上・費用(部門別損益)の分析を通じた自社の稼ぎ頭商品の把握や、製造工程毎の不良品の発生状況の調査を通じた製造ラインの課題の把握、在庫の売れ筋・不良の把握や鑑定評価の実施等を行い、適切な「磨き上げ」を行います。

◆「事業価値を高める経営レポート」や「知的資産経営報告書」等の枠組みや着眼点を活用し、自社の知的資産について、他社ではなく、なぜ、自社が取引先に選ばれているのか等という観点から自社の事業価値の源泉について適切に認識します。

◆「ローカルベンチマーク」を活用して自社の業界内における位置付け等を客観評価します。なお、人材育成、コスト管理等のマネジメントの向上や設備投資など、中小企業の経営力向上を図る「経営力向上計画」や、同計画に基づく支援措置を内容とする「中小企業等経営強化法」の活用も検討すべきでしょう。同計画の策定にあたっての「現状認識」の方法の一つとして、「ローカルベンチマーク」の活用が想定されています。

ちなみに、ローカルベンチマークとは、企業経営者と金融機関、支援機関等が同じ目線で経営に関する対話を行うことができるように作成されたツールであり、「財務情報」(売上高増加率、営業利益率、労働生産性、EBITDA有利子負債倍率、営業運転資本回転期間、自己資本比率)と「非財務情報」(経営者への着目、関係者への着目、事業への着目、内部管理体制への着目)に関する情報から構成されます。

事業承継課題の見える化

事業承継を円滑に行うためには、会社の経営状況のみならず、事業承継を行うにあたっての課題を見える化し、早期の対応につなげる必要があります。

◆後継者候補の有無を確認します。候補がいる場合は、承継に係る意思確認の時期や、候補者の能力、適性、年齢、意欲等を踏まえ、後継者に相応しいかどうかを検討します。後継者候補がいない場合は、社内外における候補者の可能性について検討します。

◆後継者候補に対して、親族内株主や取引先等から異論が生じる可能性がある場合は、その対応策を事前に検討します。

◆親族内承継の場合は、将来の相続発生も見据えて、相続財産を特定し、相続税額の試算、納税方法等を検討します。

【ステップ3】事業承継に向けた経営改善(磨き上げ)

全国各地で開催されている「事業承継セミナー」では、中小企業経営承継円滑化法(事業承継税制)が教えられることがあります。しかし、事業承継税制の適用が効果的である企業は、株価の高いごく一部の会社(法人)に過ぎません。日本の中小企業の大多数は赤字であり、債務超過です。ほとんどの会社(法人)の株価はゼロなのです。

このような中小企業にとって重要な課題は、企業そのものの存続であり、後継者が引継ぐと決心することができるかどうかです。

例えば、損益は黒字ではあるが、多額の借入金を抱えて財務内容が悪い企業です。このような景気の動向によって倒産するリスクを抱えていますから、後継者は先代経営者が負担していた個人保証を引継ぐ勇気があるかが問われます。

また、倒産するほど悪くはないが、僅かな赤字が続き、その回復が見込めない企業です。事業の将来性そのものが無く、それを経営する意味が無い状況であれば、後継者はその事業を経営したいとは思わないでしょう。

これら業績が悪化した企業の事業承継、これが大きな問題となっています。単体での再建が困難であれば、同業他社との経営統合などによる抜本的な業績改善が必要となるでしょう。それができなければ、再生プロセスを経て、金融機関の支援によって事業の存続を図るしかありません。

親族内承継においては、相続税対策に重点が置かれすぎるあまり、事業とは無関係な資産の購入や、節税を目的とした持株会社の設立等により株価を意図的に低下させるなど、中小企業の事業継続・発展にそぐわない手法が用いられる場合があるとの指摘がなされています。

しかし、事業承継は、経営者交代を機に飛躍的に事業を発展させる絶好の機会であること、経営者は、次世代にバトンを渡すまで、事業の維持・発展に努め続けなければならないこと等を考慮しますと、親族内に後継者がいる場合であっても、現経営者は経営改善に努め、より良い状態で後継者に事業を引き継ぐ姿勢を持つことが望まれます。

近年の親族内承継の大幅な減少の背景には、事業の将来や経営の安定について、親族内の後継者候補が懐疑的になっていることがあります。こうしたことからも承継前に経営改善を行い、後継者候補となる者が後を継ぎたくなるような経営状態まで引き上げておくことや、魅力作りが大切です。

「磨き上げ」の対象は、業績改善や経費削減にとどまらず、商品やブランドイメージ、優良な顧客、金融機関や株主との良好な関係、優秀な人材、知的財産権や営業上のノウハウ、法令遵守体制などを含み、これらのいわゆる知的資産が「強み」となること多くあります。

また、「磨き上げ」は、自ら実施することも可能ですが、対応が多岐にわたるため、効率的に進めるために公認会計士や中小企業診断士を得ることも有益でしょう。

本業の競争力強化

本業の競争力を強化するためには「強み」を作り、「弱み」を改善する取組みが必要となります。

たとえば、自社のシェアの高い商品・サービス、ニッチ市場における商品・サービス等の拡充、技術力を活かした製品の高精度化・短納期化、人材育成や新規採用等を通じた人的資源の強化などが挙げられます。

また、取引先やマーケットに偏りが見られる場合は、これを是正し、事業リスクの分散を図ることも大切です。

なお、本業の競争力を強化するためには、「中小企業等経営強化法」に基づく「経営力向上計画」を策定・実行することが有効です。

「中小企業等経営強化法」は、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するための「経営力向上計画」を作成・申請し、国から認定を受けることで支援措置が受けられる制度です。この申請書の「現状認識」においては、財務状況の分析ツールである「ローカルベンチマーク」の活用が想定されています。

経営体制の総点検

事業承継後に後継者が円滑に事業運営を行うことができるよう、事業承継前に経営体制の総点検を行う必要があります。

たとえば、社内の風通しを良くし社員のやる気を向上させる、役職員の職制、職務権限を明確にすると同時に業務権限を段階的に委譲する、各種規定類、マニュアルを整備し、業務が効率良く流れる体制を作るなどガバナンス・内部統制の向上に取り組むことが大切です。

また、事業に必要のない資産や滞留在庫の処分や、余剰負債の返済を行うなど経営資源のスリム化に取り組むことも重要です。

経営強化に資する取組

足下の財務状況をタイムリーかつ正確に把握することが適切な経営判断に繋がり(財務経営力の強化)、財務情報を経営者自らが利害関係者(金融機関、取引先等)に説明することで、信用力の獲得につながります(資金調達力の強化、取引拡大の可能性)。

業績が悪化した中小企業における事業承継

中小企業の財務状態を改善することは、円滑に事業承継を行うために極めて重要です。債務整理等の事業再生を行う必要がある中小企業において、これを放置しておいては、後継者を確保することもままならず、事業承継を行ったとしても、後継者が苦労するであろうことは明らかでしょう。

この意味で、事業承継のタイミングは事業再生を行う契機であり、事業承継を円滑に行うためにも、早期に事業再生に着手する必要があります。

事業再生が必要な場合、まずは弁護士等の専門家に相談することが重要です。また、中小企業の個別の事情に応じた適切な再生スキームの選択や金融機関等との交渉方針について、公認会計士の助言を得ることも有益でしょう。

さらに、個々の具体的な事情によって、金融機関の任意の協力がある場合や、 これを望めない場合も当然あり得る。財務状況にもよるが、いわゆる再生プロ セスを経るべき場合も少なくありません。このような再生プロセスは、裁判所が関与するものを法的整理、関与しないものを私的整理として区別されます。

【ステップ4-1】事業承継計画の策定(親族内・従業員承継の場合)

事業承継で重要なことは、企業という「儲かるビジネス・商売の仕組み(ビジネスモデル)」を存続させることです。これまで、先代経営者が創り上げてきたその仕組みがどのようなものか、一度立ち止まって分析してみましょう。

ハードの経営資源だけではなく、ソフトの経営資源(知的資産、経営理念など)も重要なものであったはずです。

しかし、そのようなビジネスモデルが成功したのは、これまでの経営環境に適合していたからです。環境が変化してしまえば、これまで通用したビジネスモデルは通用しなくなり、企業は儲からなくなるでしょう。そうであれば、ビジネスモデルの変更など、今後の方向性を変えていかなければなりません。

そのうえで、中長期の事業計画を立案し、それを実現するためのアクションプラン(具体的な営業活動)を考えます。

これら一連の作業は、先代経営者から後継者への二世代に渡る事業承継計画となります。過去の経緯を知らなければ、将来の方向性も決められませんから、先代経営者と後継者は二人でじっくり話し合って事業承継計画を立案しなければならないのです。

事業承継計画の策定

まずは自社を知り、そして自社を強くすることが、事業承継の準備においては重要です。一方、具体的に事業承継(資産の承継・経営権の承継)を進めていくにあたっては、自社や自社を取り巻く状況を整理した上で、会社の10年後を見据え、いつ、どのように、何を、誰に承継するのかについて、具体的な計画を立案しなければなりません。この計画が、事業承継計画です。

事業承継計画は、後継者や親族と共同で、取引先や従業員、取引金融機関等との関係を念頭に置いて策定し、策定後は、これらの関係者と共有しておくべきでしょう。

こうすることで、関係者の協力も得られやすく、関係者との信頼関係を維持することできます。

さらに、後継者や従業員が事業承継に向けて必要なノウハウの習得や組織体制の整備などの準備を行うことができるなど、様々な利点があるでしょう

なお、事業承継計画の策定にあたっては、成果物としての計画書を作成することを目標にすべきではなく、策定プロセスやその活用による経営者自身とその関係者にとってのメリットを最大化してこそ、意味があるものとなります。

事業承継計画策定の前に

事業承継計画は、資産や経営権をどのように承継するかを基本とするものです。しかし、事業承継の根幹のひとつとして、自社の経営理念を承継することの重要性を忘れてはなりません。

いわゆる老舗企業において、時代が変わっても受け継いでいく想いを大切にしている例が多いことからも、資産や経営権のみならず、会社の理念や経営者の想いの伝承の重要さが示されています。

その意味でも、事業承継計画の策定に先立ち、経営者が過去から現在までを振り返りながら、経営に対する想い、価値観、信条を再確認するプロセスは、事業承継の本質といえます。可能であれば明文化し、後継者や従業員と共有しておけば、事業承継後もブレることのない強さを維持できることでしょう。

なお、事業承継「計画」を策定するというイメージから、現在から将来に向っての計画のみを考えるものと認識されがちです。

しかし、経営理念の承継の重要性を踏まえると、そもそも創業者は「なぜその時期に」「なぜその場所で」「なぜその事業を」始めたのか、その時の事業状況・外部環境がどうであったのか、その後の変遷の中で転機となることがらが生じた状況がどうであったか、といった振り返りから始めることが有効です。

5-3 事業承継計画の策定

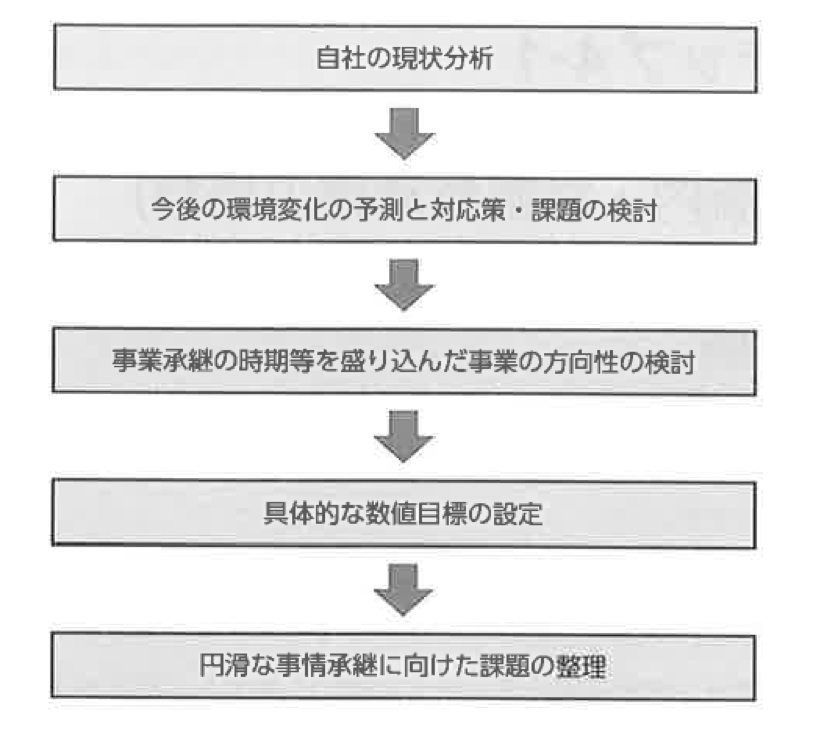

まず、自社の現状とリスク等の把握を経て、これらを基に中長期的な方向性・目標を設定します。

例えば、10 年後に向けて現在の事業を維持していくのか、拡大していくのか。現在の事業領域にとどまるのか、新事業に挑戦するのか、といったイメージを描くことが必要です。この方向性に基づいて組織体制のあり方や、必要な設備投資計画等を検討し、さらに、売上や利益、マーケットシェアといった具体的な指標に落とし込みます。

この過程においては、中長期目標において想定している期間の中で、いつ事業承継を実行するのかを織り込む必要があります。当然、事業承継後に目標達成にコミットするのは後継者であるから、後継者とともに目標設定を行うべきです。その際、事業承継後(ポスト承継)に後継者が行う取組についても中長期目標に織り込むことができれば、事業承継を契機とした再成長も期待できるでしょう。

次に、設定した中長期目標を踏まえ、資産・経営の承継の時期を盛り込んだ事業承継計画を策定しましょう。この際、成果物としての事業承継計画書の作成自体を目的とするのではなく、策定プロセスにおいて現経営者と後継者、従業員等の関係者間で意識の共有化を図ることに重きをおくことが重要です。

また、ステップ2(経営状況・経営課題等の把握(見える化))を十分に実施することが、実効的な事業承継計画の策定の前提となります。

ア)自社の現状分析

ステップ2(経営状況・経営課題等の把握(見える化))を通じて把握した自社の現状をもとに、次世代に向けた改善点や方向性を整理します。

イ)今後の環境変化の予測と対応策・課題の検討

事業承継後の持続的な成長のためには、変化する環境を的確に把握し、今後の変化を予測して適切な対応策を整理します。

ウ)事業承継の時期等を盛り込んだ事業の方向性の検討

自社の現状分析、環境変化の予測を踏まえ、現在の事業を継続していくのか、 あるいは事業の転換を図っていくのか等、事業領域の明確化を行います。さらに、 それを実現するためのプロセスについても具体的なイメージを固めていきます。その中には、前述のとおり事業承継の時期や方法を盛り込みます。

エ)具体的な目標の設定

前述の中長期目標の内容について、売上や利益、マーケットシェアといった具体的な指標ごとの目標を設定します。

オ)円滑な事業承継に向けた課題の整理

これらの分析・整理を踏まえ、後継者を中心とした経営体制へ移行する際の具体的課題を整理します。ここでは、考え得る必要なアクション(例えば、公認会計士や中小企業診断士への相談や、資金調達の方法など。)についても盛り込んでおくと、より実効的な計画策定が期待できます。

【ステップ4-2】M&A等のマッチング実施(社外への引継ぎの場合)

後継者不在等のため、親族や従業員以外の第三者に事業引継ぎを行う場合、

売り手はステップ1~3を経た後、買い手とのマッチングに移行します。

マッチングのために行うべきことの一つは、M&Aアドバイザーの選定です。事業承継においてM&Aを選択する場合、自力で一連の作業を行うことが困難である場合が多いため、専門的なノウハウを有するM&A専門家に相談を行う必要があります。

仲介機関の候補としては、公的機関である事業引継ぎ支援センターに相談してもよいですが、会社を高く売却したいのであれば、事業承継コンサルティング株式会社などのM&A専門家や公認会計士を活用すべきでしょう。

また、売却の条件を決める必要があります。すなわち、M&Aを行うにあたっては、「どのような形での承継を望むのか」について、経営者自身の考えを明確にしておくのです。例えば、「会社全体をそのまま引き継いでもらいたい」、「一部の事業だけ残したい」、「従業員の雇用・処遇を現状のまま維持したい」、「社名を残したい」等が考えられます。

この点については、M&A専門家に事前に売却条件を伝えた上で、条件に合った相手先を見つけることが最善の方法となります。

【ステップ5】事業承継の実行

ステップ1~4を踏まえ、把握された課題を解消しつつ、事業承継計画やM&A手続き等に沿って資産の移転や経営権の移譲を実行しきます。

実行段階においては、状況の変化等を踏まえて随時事業承継計画を修正・ブラッシュアップする意識も必要です。

なお、この時点で税負担や法的な手続きが必要となる場合が多いため、公認会計士、弁護士、税理士等の専門家の協力を仰ぎながら実行することが望ましいでしょう。

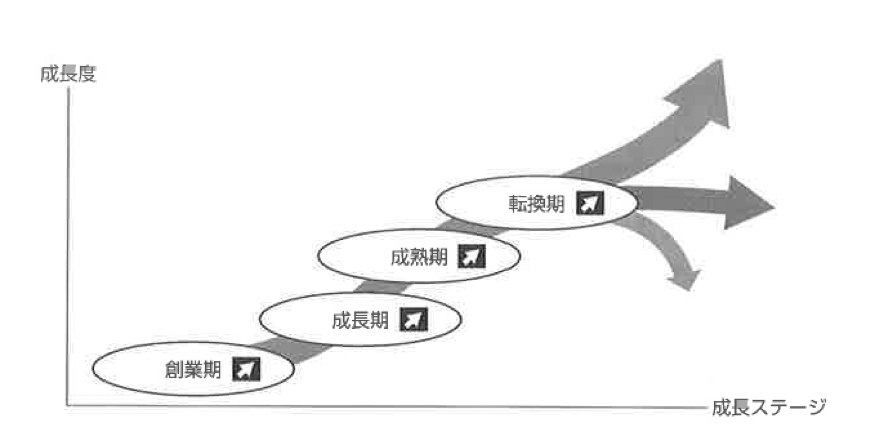

事業承継を契機とした新たな取組み

先代経営者が育ててきた事業は、過去の経営環境のもので成り立つものでした。

しかし、事業にはライフサイクルがあります。成熟期を迎え、成長が止まるときが必ず来ます。また、経営環境の変化も激しく、これまでの事業が成り立たなくなる時期は予想外に早く到来します。

そのような経営環境の変化を捉え、事業内容を転換する絶好の契機となるのが事業承継のタイミングです。後継者はこれからの経営環境を見通し、それに適合するような新たな事業を作り出さなければなりません。事業内容の見直しは企業の存続のために不可欠な取組なのです。

昨今の社会経済が大きく変化する状況下においては、先代が営んできた事業をそのままの形で承継することにこだわることは必ずしも正しい承継方法ではありません。事業承継実行後(経営交代実行後)には、後継者が新たな視点をもって従来の事業の見直しを行い、中小企業が新たな成長ステージに入ることが期待されます。

例えば、事業承継を機に、先代経営者が行ってきた既存の事業を活かしつつ、自社の知的資産や事業環境を踏まえて、新分野(例:青果店→新鮮な果物の仕入ルートを活かしたカフェを併設)など、新しい形での承継の姿も見られるようになってきています。

このような成長を実現させるためには、事業承継前に中長期目標を策定する過程で、事業承継後の取組みについてもイメージを持っておくことが必要となるでしょう。

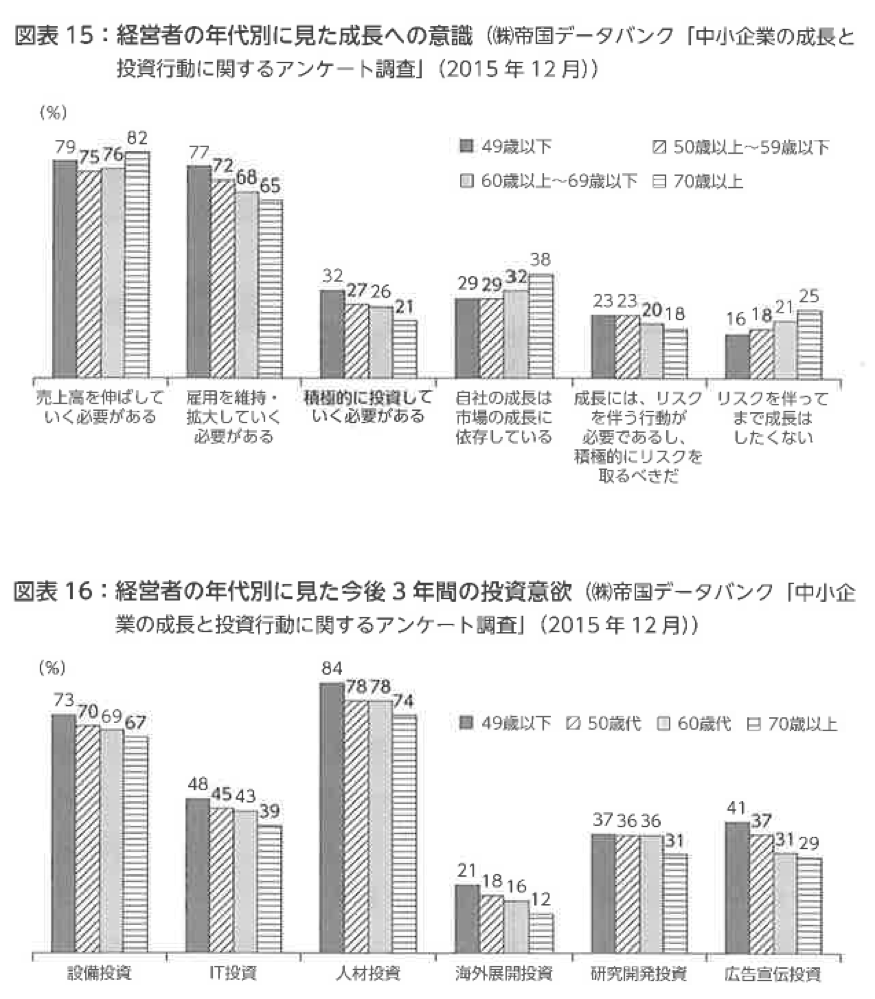

経営者の年齢と経営の特徴

中小企業庁の実施した調査によりますと、経営者年齢が上がるほど、投資意欲は低下し、リスク回避性向が高まることが明らかとなりました。また、経営者の交代があった中小企業において、交代のなかった中小企業よりも経常利益率が高いとの報告もありました。

これらのことから、中小企業において早期に事業承継を実現することは、中小企業の事業活動の活性化に寄与するものと考えられます。したがって、地域経済の活力維持・向上のためにも、事業承継に向けた早期の取組みを推進していく必要があるといえるのです。

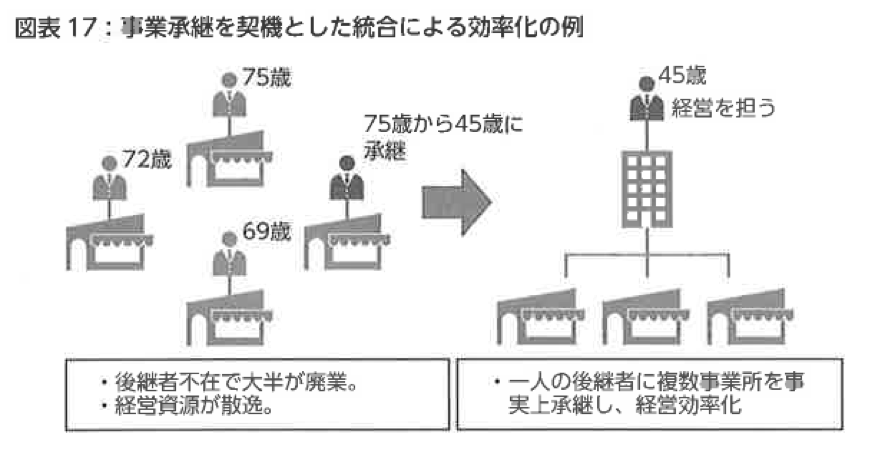

事業承継を契機として事業の再編を図る場合

M&A等によって事業が同業他社に引き継がれますと、他社の事業と統合されることになります。その効果は、「1+1=2」という単純な足し算ではなく、「1+1=2以上→ 3」というように、新たな価値を不可することです。これをシナジー効果と呼びます。

事業が統合されることで、経理・総務など間接部門の経費削減、それぞれの営業部門がそれぞれの製品・サービスを相互に販売できるようになる、取り扱い規模が拡大して取引条件が改善されるなどの効果が生じます。これがシナジー効果です。

事業承継は中小企業の成長・発展の契機となります。親族内の後継者が承継した場合に、後継者が新しい視点から新しい取組に挑戦することもあれば、M&Aによる事業承継を行った場合に、統合先の会社の事業とのシナジーが発揮されることもあります。

さらに近年は、事業承継を契機として2以上の会社が統合し、経営資源の集中や管理機能の集約、マーケットの集約を通じた競争力の強化等を行うことで経営の効率化を図り、さらに強い会社として生まれ変わるケースもあります。

このような形の事業承継に際しては、存続する会社において統合後の商圏等の確認や統合後の事業計画の検証、顧客との関係等の知的資産を確実に承継すること等の準備を入念に行うことが不可欠となります。このような取組みなくして、事業再編後の更なる成長は期待できません。

実現に向けては多くの課題を整理する必要があるため、事業再編の計画策定にあたっては中小企業診断士、再編スキームの設計については公認会計士を活用することが有益です。

いずれにしても、事業承継を契機とした事業再編といった先進的な取組みは、事業承継の円滑化と中小企業の発展の両面から、更なる拡大が望まれます。