第9回 事例研究問題

6月4日(月)第9回事業承継支援研究会にて用いる予定の問題を事前掲載いたします。

下記の画像をリンクしていただくことでPDFが開きますので、ご利用ください。

第9回事業承継支援研究会 事例研究問題

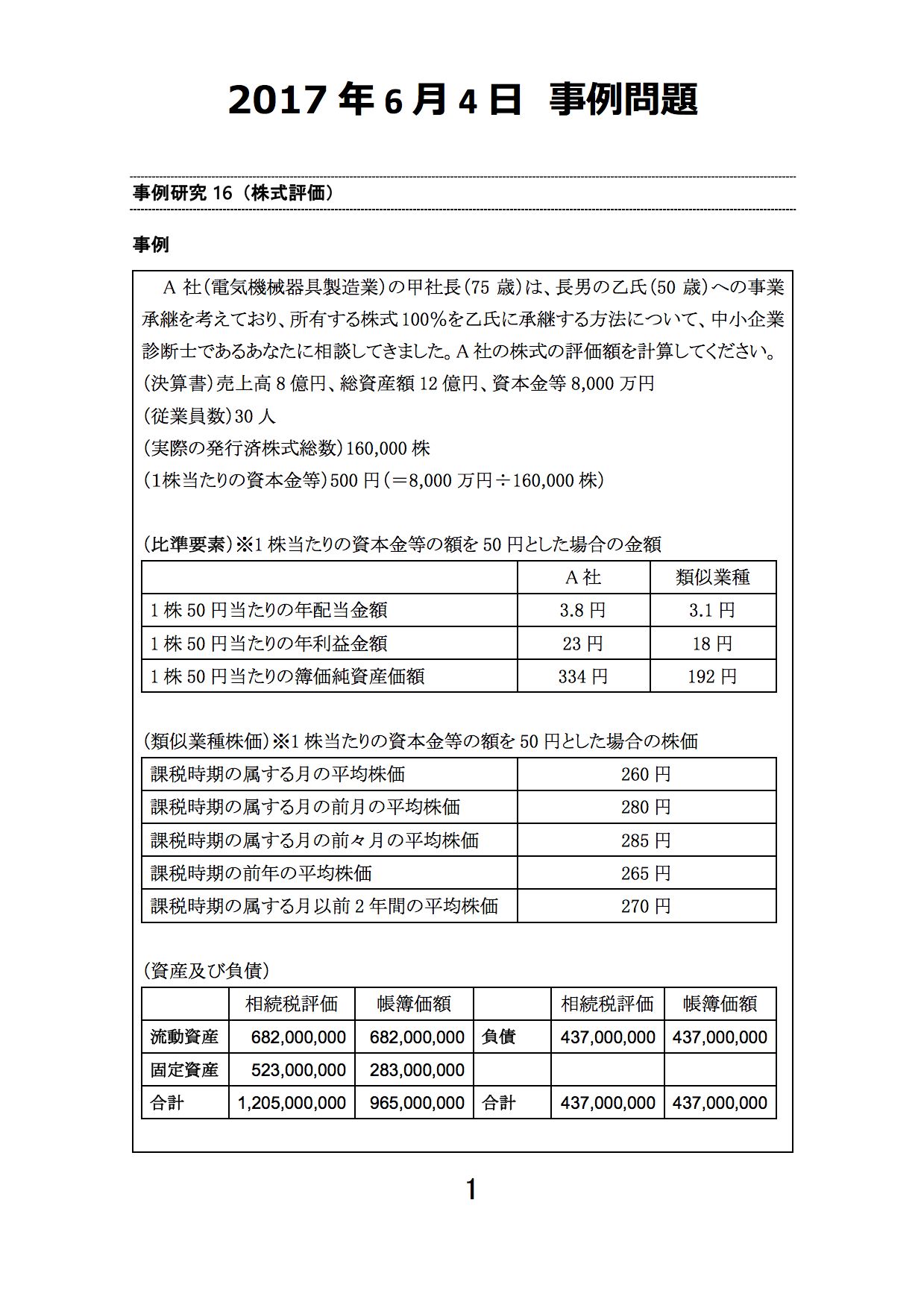

事例研究16(株式評価)

事例

A社(電気機械器具製造業)の甲社長(75歳)は、長男の乙氏(50歳)への事業承継を考えており、所有する株式100%を乙氏に承継する方法について、中小企業診断士であるあなたに相談してきました。A社の株式の評価額を計算してください。

(決算書)売上高8億円、総資産額12億円、資本金等8,000万円

(従業員数)30人

(実際の発行済株式総数)160,000株

(1株当たりの資本金等)500円(=8,000万円÷160,000株)

(比準要素)※1株当たりの資本金等の額を50円とした場合の金額

| A社 | 類似業種 | |

| 1株50円当たりの年配当金額 | 3.8円 | 3.1円 |

| 1株50円当たりの年利益金額 | 23円 | 18円 |

| 1株50円当たりの簿価純資産価額 | 334円 | 192円 |

(類似業種株価)※1株当たりの資本金等の額を50円とした場合の株価

| 課税時期の属する月の平均株価 | 260円 |

| 課税時期の属する月の前月の平均株価 | 280円 |

| 課税時期の属する月の前々月の平均株価 | 285円 |

| 課税時期の前年の平均株価 | 265円 |

| 課税時期の属する月以前2年間の平均株価 | 270円 |

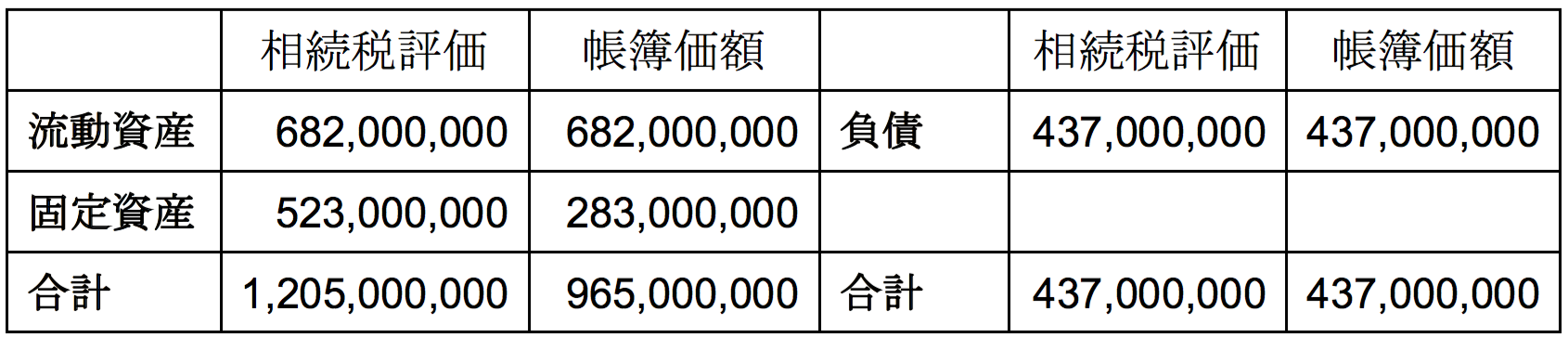

(資産及び負債)

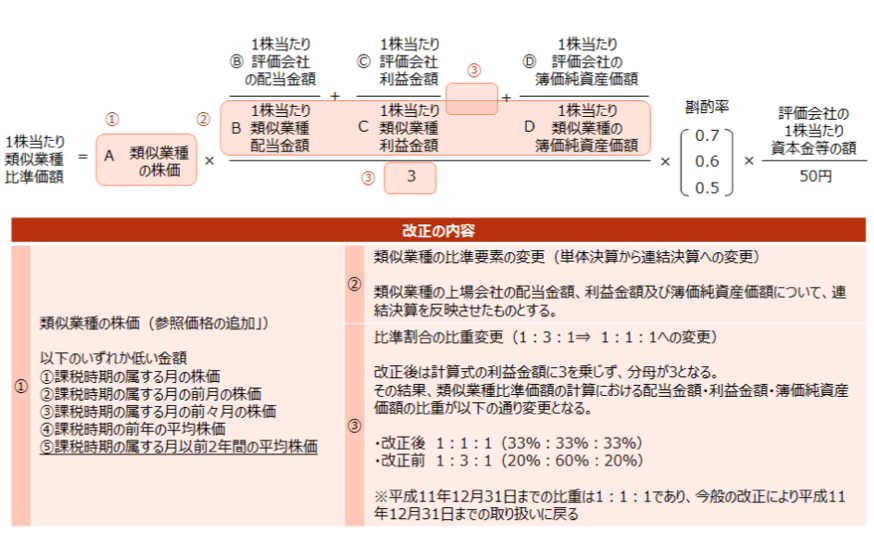

(類似業種比準価額の計算式)

(純資産価額の計算式)

法人税等相当額={(相続税評価による資産-相続税評価による負債)-(帳簿価額による資産-帳簿価額による負債)}×37%

1株当たりの純資産価額=(相続税評価による資産-相続税評価による負債-法人税相当額)÷実際の発行済株式数

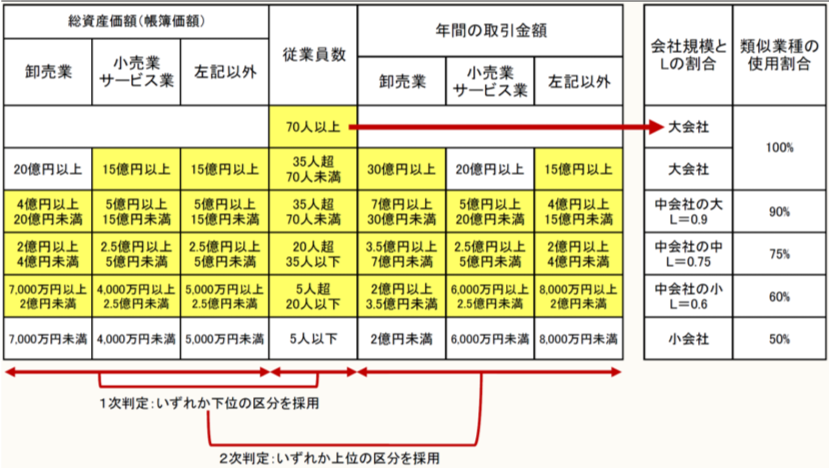

【問1】 A社の会社規模の判定について、以下の空欄を埋めてください。

会社規模の判定基準の一つは、従業員数基準です。従業員数が( A )以上の会社は全て「大会社」とし、従業員数が( A )未満の会社は、①従業員数&総資産基準、②取引金額基準のいずれか大きい方とします。

A社は、売上高8億円、従業員数30人、総資産12億円です。

①従業員数&を総資産基準に従いますと、製造業は「卸売業や小売・サービス業以外の会社」で総資産額12億円、従業員数30人ですから、総資産の判定と従業員の判定のいずれか小さいほうを選択して、( B )と判定されます。

一方、②取引金額基準に従いますと、「卸売業や小売・サービス業以外の会社」、売上高8億円ですから、( C )と判定されます。よって、①と②のいずれか大きい方を選択した結果、A社は( D )判定されることになります。

会社規模の判定は、類似業種比準価額の計算における斟酌率の選択や、最終的な株式評価額の計算における類似業種比準価額と純資産価額の加重平均割合の選択に影響しますので、これを間違ってはいけません。

【問2】 A社の1株当たり類似業種比準価額の計算過程について、以下の空欄を埋めてください。

類似業種比準価額は、配当、利益、純資産という3つの比準要素を使って計算を行います。まず、各要素別比準割合(=対象会社の比準要素÷類似業種の比準要素)を計算しますが、ここで小数点第2位未満を切り捨てることがポイントとなります。

配当 ( E )÷( F )=1.225・・ ≒ ( G )

利益 ( H )÷( I )=1.277・・ ≒ ( J )

純資産 ( K )÷( L )=1.739・・ ≒ ( M )

次に、計算式の分数の分母に「3」と書かれているので、これら3つの比準要素の平均値を計算します。ここでもまた小数点第2位未満を切り捨てることがポイントとなります。

比準割合の平均値

=(配当の比準割合+利益の比準割合+純資産の比準割合)÷3

=( G + J + M )÷3

=1.406・・ ≒ ( N )

そして、類似業種株価と斟酌率を乗じることで、1株当たりの資本金等の額50円当たりの類似業種比準価額を計算します。ここでも端数処理が発生しますが、10銭未満を切り捨てることがポイントとなります。

なお、類似業種株価については、課税時期の属する月平均、前月平均、前々月平均、前年度平均、以前2年間にわたる平均という5種類の株価の中から最も( O )ものを選択します。また、斟酌率は、大会社0.7、中会社0.6、小会社0.5を乗じることとされています。

ちなみに、資本金等の額とは、資本金と( P )の合計額をいいます。

1株当たりの資本金等の額50円当たりの類似業種比準価額

=類似業種株価×比準割合の平均値×斟酌率

=最も( O )株価( P )×( N )×中会社0.6

=218.40円 ≒ ( Q )

最後に、1株当たりの類似業種比準価額を計算します。ここでも端数処理が発生しますが、円未満を切り捨てることがポイントとなります。

ここまで計算してきた株価は、1株当たり資本金等50円に対応する類似業種株価をベースに計算してきました。しかし、最終的に計算したい株価は、評価会社の発行済株式1株当たりの株価であり、それは1株当たり資本金等が50円というわけではありません。ここでのA社の発行済株式1株に対応する資本金等の額は( R )です。それゆえ、1株当たり資本金等が異なるため、50円に対応する株価から( R )に対応する株価に換算しなければいけません。

( Q )× {( R )/ 50円 } = ( )円 ≒2,184円

以上の計算の結果、発行済株式1株当たりの類似業種比準価額は2,184円となります。

【問3】 A社の1株当たり純資産価額の計算過程について以下の空欄を埋めてください。

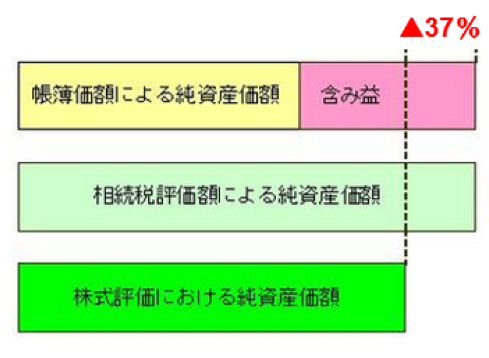

純資産価額の計算では、含み損益が生じている資産又は負債を把握しなければいけません。最も大きいものは、取引所の相場のある有価証券、土地、建物及び保険積立金です。本事例では含み損益が資産全体の合計額として記載されていますので、個別の勘定科目毎の含み損益は考慮しなくて構いません。

相続税評価額に基づく純資産額が、帳簿価額に基づく純資産額を上回る部分は、評価差額として認識し、その37%(2018年3月現在→改正の可能性大)を法人税等相当額として、相続税評価額に基づく純資産額から控除します。

相続税評価額ベースの純資産額

資産1,205,000,000円-負債437,000,000円=純資産( Q )

帳簿価額ベースの純資産額

資産965,000,000円-負債437,000,000円=純資産( R )

含み益の37%(法人税等相当額)

( Q - R )×37%=88,800,000円

純資産価額

相続税評価( Q )-法人税等相当額88,800,000円=( S )

発行済株式1株当たりの純資産価額

( S )÷16万株=( T )

【問4】 A社の1株当たり株式の評価額の計算過程について以下の空欄を埋めてください。

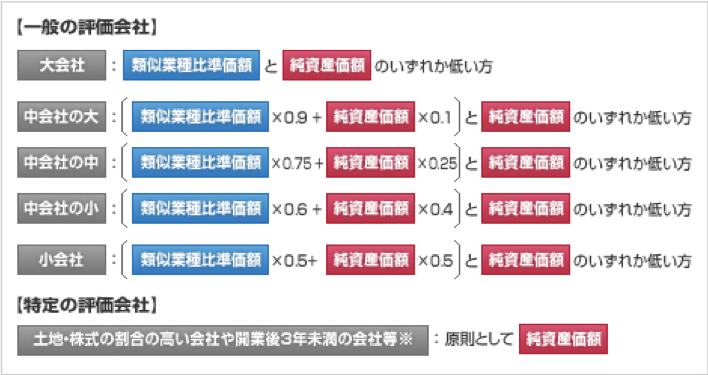

会社規模の区分に応じて、類似業種比準価額と純資産価額を加重平均して株式の評価額を計算します。A社が該当する規模( D )の場合、類似業種比準価額( U )+純資産価額( V )で、( X )のほうが加重平均値よりも低い場合は( X )を使うことができます。

A社は、類似業種比準価額が2,184円、純資産価額が( T )ですから、

2,184円×( U )+( T )×( V )=( ) ≒ ( W )

( W )<純資産価額( T )であるため、加重平均値を使用します。

事例研究17(コンサルティング業務のセールス)

事例

あなたは事業承継支援に取り組もうとする中小企業診断士です。しかしながら、事業承継支援を行った経験は、まだ1回しかありません。先日、東武信用金庫の営業マンからの紹介を受け、お客様との初回面談に臨みました。信用金庫との事前の取り決めによれば、事業承継支援の専門家として自由に営業し、コンサルティング契約を取ってもよいことになっていました。

初回面談では、中小企業診断士としての過去の実績(商店街支援、セミナー講師など)を説明し、研究会等で学んだ事業承継税制を詳細かつ丁寧に説明し、自分が最適な支援者であることをアピールすることができたと感じています。しかし、お客様から2度目の面談の依頼はありませんでした。

後日、中小企業診断士協会の飲み会で、会長の小黒氏と一緒になり、中小企業診断士の営業活動について話をする機会がありました。

小黒氏:「最近どうですか?事業承継支援の仕事には取り組んでいますか?」

あなた:「東武信用金庫からお仕事を紹介してもらう機会が増え、先日も板橋区の製造業のお客様をご紹介いただいたんですよ。事業承継税制に関してアドバイスしました。」

小黒氏:「そうでしたか、コンサルティング契約を獲得できそうですか?」

あなた:「それが2回目の面談の依頼は無く、契約は入りそうにないです。」

小黒氏:「そうでしたか、中小企業診断士であっても、コンサルティング業務を販売するサービス業ですから、契約を獲得して稼ぐことができなければいけませんよ。」

あなた:「コンサルティング業務は目に見えないサービスですよね、お客様は、このようなサービスには報酬を支払ってくれないのです・・・。」

小黒氏:「確かにコンサルティング業務だけで報酬を獲得することは難しいでしょう。しかし、手続き実行の支援まで踏み込んでいけば、高額の報酬を得ることができますよ。まぁ、慣れないうちは、公的機関の専門家派遣の仕事を通じて経験を積みなさい。」

【問1】

小黒氏は、中小企業診断士であっても、自ら契約を獲得して稼ぐことが必要だと言います。コンサルティング業務を通じて、どのように収益を得ることができるか、ビジネス・モデルを説明してください。

あなた:「先輩の小島先生は、たくさんのコンサルティング契約を獲られ、ご活躍です。なぜ私に契約が獲れないのでしょうかね・・・?」

小黒氏:「契約を獲得することは、セールス活動そのものです。契約獲得のポイントは何だと思いますか?」

あなた:「それはもちろん、事業承継に係る専門知識でしょう。私は、民間資格ではありますが、●●アドバイザー、●●スペシャリストという事業承継に係る資格講座を受講し、勉強してきました。これをうまくアピールすることができれば、契約が獲れるのではないですか?」

小黒氏:「事業承継支援のコンサルティング業務そのものを売り込んでも契約は獲れませんよ。それよりも、お客様の心をつかむことがポイントとなります。」

あなた:「なるほど、人間的な信頼関係を築くことができなければ、コンサルティング契約は獲れないということですね。でも、どうやって信頼関係を築けばよいのでしょうか?」

小黒氏:「それは、会話を通じて、お客様に好きになってもらうことですよ。中小企業診断士としてではなく、人間として好きになってもらうことです。この考え方は、生命保険のセールスマンが行う営業テクニックとして有名でしょう。」

あなた:「うーん、でも私は会話が苦手なほうでして・・・、どのように会話を進めればいいのでしょうか?」

小黒氏:「会話のポイントは、雑談を弾ませることです。決して、いきなり商談を始めてはいけませんよ。以下のプロセスに沿って会話を進めてみてください。」

【問2】

小黒氏は、自ら契約を獲得するためには、サービスそのものを売り込むのではなく、お客様の心をつかむために雑談することがポイントだと言います。これはどういう意味でしょうか?

あなた:「うーん、雑談を弾ませることが重要なのは理解できましたが、話しが長続きしないんですよ。初対面で何を話してよいかわかりません。面白いネタなど持っていませんので・・・。」

小黒氏:「お客様との会話で、自分から話しを提供する必要はありません。お客様の話しを徹底的に『聞くこと』が重要です。そのためには、とにかく『質問』を投げ続けることです。趣味など自分の関心のあることを質問されたら、あなたは喜んでペラペラ話すでしょう?」

【問3】

小黒氏は、会話を弾ませるポイントは『質問』にあると言います。あなたは、どのような質問をされたら喜んで話しますか?

ヒント

| 企業経営 | 事業戦略 | 事業の収益性・成長性、事業再構築又は新規事業 |

| 知的資産 | 顧客関係、営業力、技術・ノウハウ、許認可 | |

| 手続き | 支配権の移転 | 株式承継(法人)又は不動産承継(個人)、遺産分割と相続税 |

| 債務の移転 | 個人保証の引継ぎ、解除 | |

| 後継者 | キャリア | 社長になる決意と覚悟 |

| リーダーシップ | 社長と従業員との信頼関係、経営理念 | |

| 管理 | 人事・組織の管理、規則・法令遵守 |