第20回 事例研究問題

5月13日(月)第20回事業承継支援研究会の事例研究問題を掲載いたします。

下記の画像をリンクしていただくことでPDFが開きますので、事前にご確認ください。

第20回事業承継支援研究会 事例研究問題

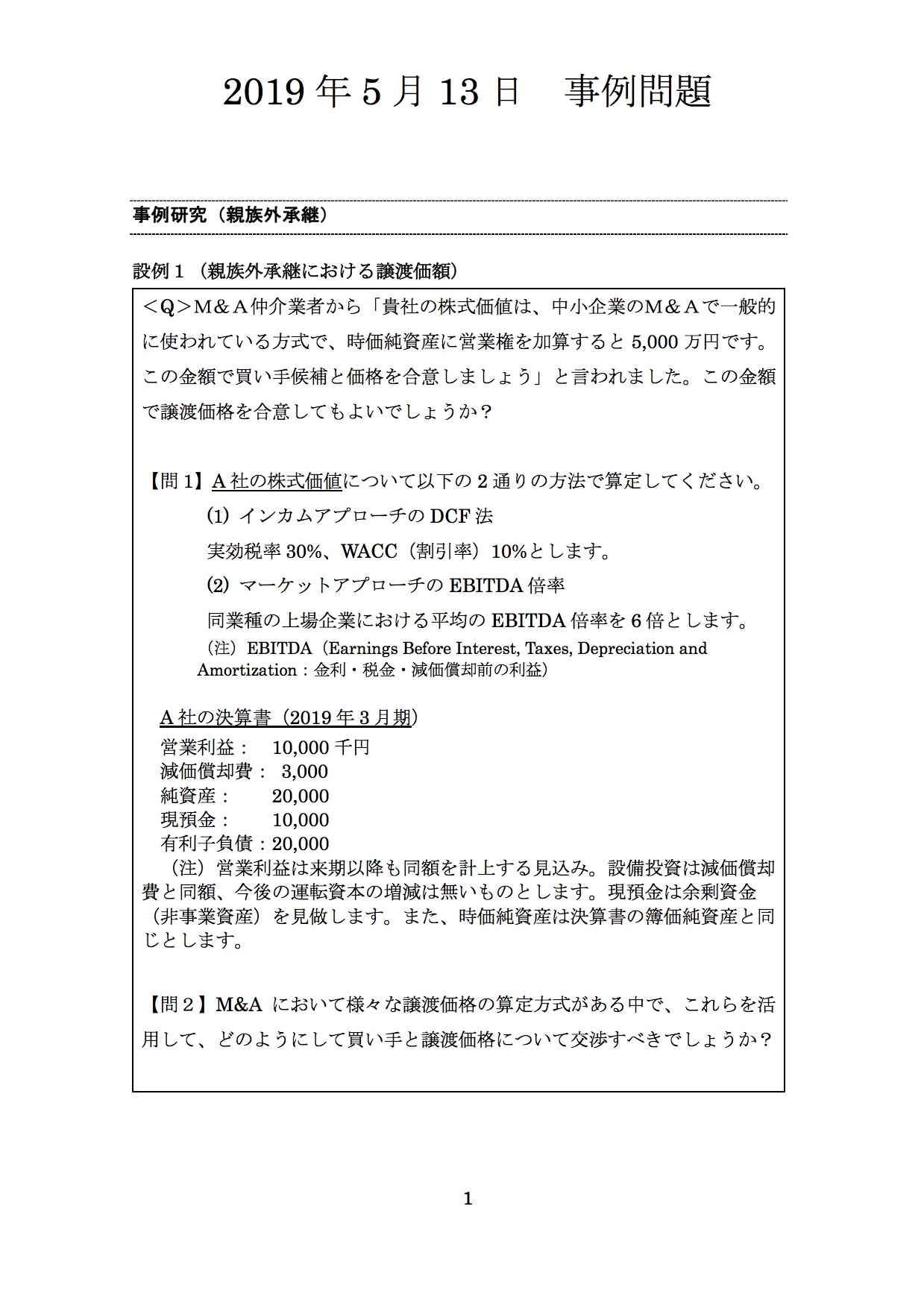

設例1(親族外承継における譲渡価額)

<Q>

M&A仲介業者から「貴社の株式価値は、中小企業のM&Aで一般的に使われている方式で、時価純資産に営業権を加算すると5,000万円です。この金額で買い手候補と価格を合意しましょう」と言われました。この金額で譲渡価格を合意してもよいでしょうか?

【問1】

A社の株式価値について以下の2通りの方法で算定してください。

(1) インカムアプローチのDCF法

実効税率30%、WACC(割引率)10%とします。

(2) マーケットアプローチのEBITDA倍率

同業種の上場企業における平均のEBITDA倍率を6倍とします。

(注)EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization:金利・税金・減価償却前の利益)

A社の決算書(2019年3月期・千円)

営業利益: 10,000

減価償却費: 3,000

純資産: 20,000

現預金: 10,000

有利子負債:20,000

(注)営業利益は来期以降も同額を計上する見込み。設備投資は減価償却費と同額、今後の運転資本の増減は無いものとします。現預金は余剰資金(非事業資産)を見做します。また、時価純資産は決算書の簿価純資産と同じとします。

【問2】

M&Aにおいて様々な譲渡価格の算定方式がある中で、これらを活用して、どのようにして買い手と譲渡価格について交渉すべきでしょうか?

設例2(会社を高く売却する方法)

<Q>

第三者承継(M&A)にあたり、創業者として一定のリターンを得るとともに、引退後の生活資金の確保をしたいと考えています。どのようにすれば、会社を高く売却できるでしょうか?

【問1】

第三者への株式譲渡(もしくは事業譲渡)において、譲渡価格を高くするためには、どのようなことをすべきでしょうか?

①譲渡前に何をすべきか、②譲渡交渉の段階では何をすべきか、という観点から考えてみてください。

【問2】

会社の譲渡対価の一部として役員退職金を受領する方法がありますが、退職金を活用するメリットは何でしょうか?

①売り手の立場、②買い手の立場からそれぞれ考えてみてください。