第18回 事例研究問題

3月4日(月)第18回事業承継支援研究会の事例研究問題を掲載いたします。

下記の画像をリンクしていただくことでPDFが開きますので、事前にご確認ください。

第18回事業承継支援研究会 事例研究問題

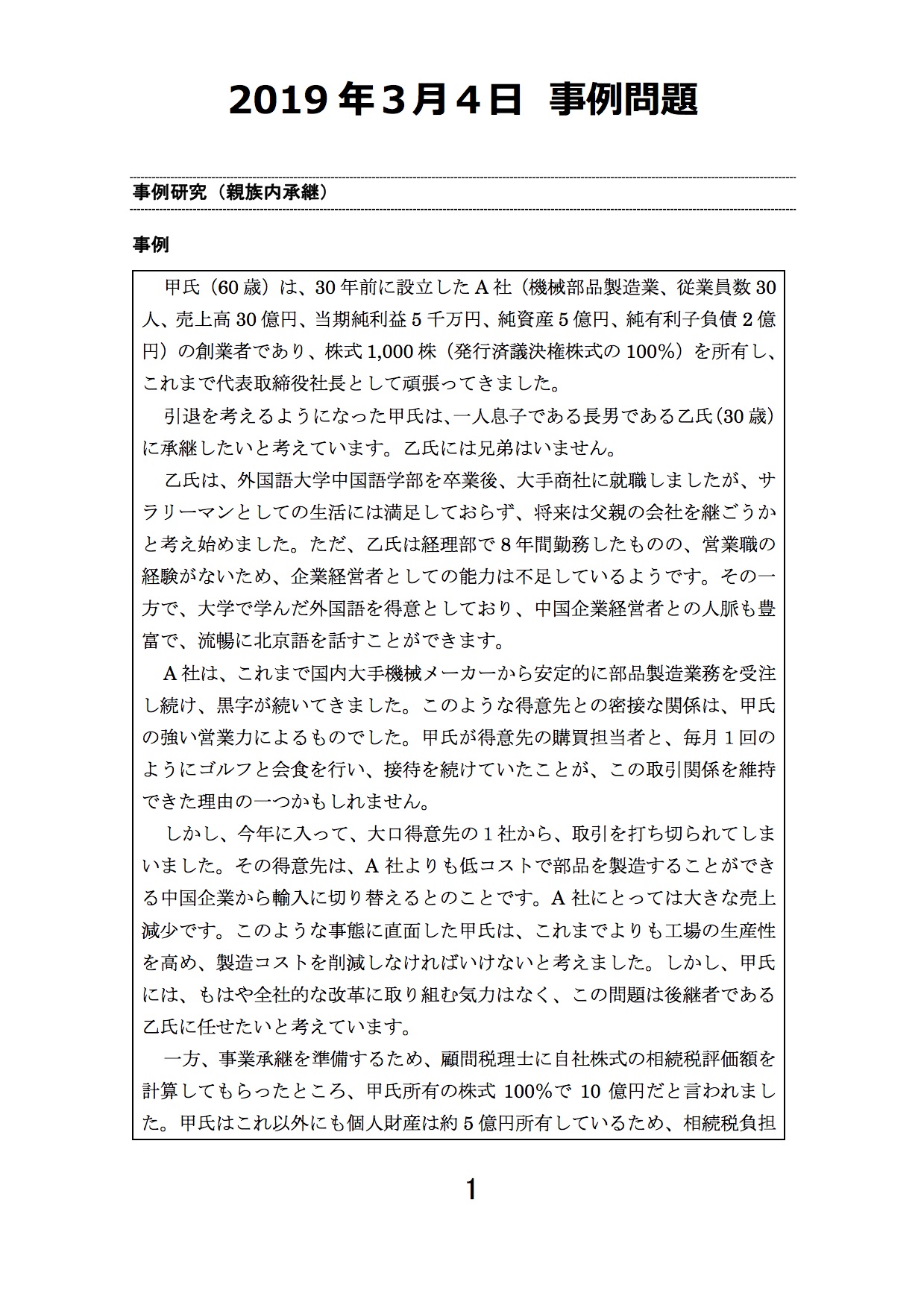

事例問題

甲氏(60歳)は、30年前に設立したA社(機械部品製造業、従業員数30人、売上高30億円、当期純利益5千万円、純資産5億円、純有利子負債2億円)の創業者であり、株式1,000株(発行済議決権株式の100%)を所有し、これまで代表取締役社長として頑張ってきました。

引退を考えるようになった甲氏は、一人息子である長男である乙氏(30歳)に承継したいと考えています。乙氏には兄弟はいません。

乙氏は、外国語大学中国語学部を卒業後、大手商社に就職しましたが、サラリーマンとしての生活には満足しておらず、将来は父親の会社を継ごうかと考え始めました。ただ、乙氏は経理部で8年間勤務したものの、営業職の経験がないため、企業経営者としての能力は不足しているようです。その一方で、大学で学んだ外国語を得意としており、中国企業経営者との人脈も豊富で、流暢に北京語を話すことができます。

A社は、これまで国内大手機械メーカーから安定的に部品製造業務を受注し続け、黒字が続いてきました。このような得意先との密接な関係は、甲氏の強い営業力によるものでした。甲氏が得意先の購買担当者と、毎月1回のようにゴルフと会食を行い、接待を続けていたことが、この取引関係を維持できた理由の一つかもしれません。

しかし、今年に入って、大口得意先の1社から、取引を打ち切られてしまいました。その得意先は、A社よりも低コストで部品を製造することができる中国企業から輸入に切り替えるとのことです。A社にとっては大きな売上減少です。このような事態に直面した甲氏は、これまでよりも工場の生産性を高め、製造コストを削減しなければいけないと考えました。しかし、甲氏には、もはや全社的な改革に取り組む気力はなく、この問題は後継者である乙氏に任せたいと考えています。

一方、事業承継を準備するため、顧問税理士に自社株式の相続税評価額を計算してもらったところ、甲氏所有の株式100%で10億円だと言われました。甲氏はこれ以外にも個人財産は約5億円所有しているため、相続税負担は50%程度になりそうで、相続税は約7億円と見積もられています。

甲氏は行政機関の相談窓口へ行き、事業承継の進め方を相談したところ、事業承継支援の専門家であるあなたが、A社に派遣されることになりました。

あなたは、事業承継支援の3つの側面があることを学んでいましたので、それぞれの側面ごとに支援するつもりです。

【問1】

後継者である乙氏が一人前の経営者となるために、どのような指導を行うべきでしょうか?

【問2】

A社の事業の存続・成長(知的資産の引継ぎと事業戦略の立案)を実現するために、どのような指導を行うべきでしょうか?

【問3】

事業の支配権を甲氏から乙氏へ移転させるために、どのような指導を行うべきでしょうか